Indicador para medir la migración de valor en pymes argentinas

An indicator that measure argentinean smes value migration

Indicador para medir a migração de valôr nas pmes argentinas

Ciencias Económicas

Universidad Nacional del Litoral, Argentina

ISSN: 1666-8359

ISSN-e: 2362-552X

Periodicidad: Semestral

vol. 2, núm. 18, 2021

Recepción: 07 Septiembre 2021

Aprobación: 31 Octubre 2021

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Resumen: Esta investigación buscó construir un indicador que mida la migración de valor y que pueda aplicarse a las PyMEs que no cuentan con información de la capitalización bursátil.

Para ello, se elaboró un cuestionario que indaga sobre los factores impulsores de migración de valor agrupados en dimensiones, a ser administrado a los gerentes de PyMEs de una muestra no probabilística. El indicador de migración de valor se obtuvo por adición de las puntuaciones de las variables ordinales relevadas y se determinaron, también, contribuciones por dimensión. Aplicando la prueba no paramétrica de Mann–Whitney se identificaron las variables más significativas en la medición de la migración de valor.

Los hallazgos indican que los avances tecnológicos y la vinculación de las empresas con su entorno resultan elementos fundamentales para captar valor y deben considerarse al diseñar un modelo de negocio.

El índice propuesto permite salvar la limitación del indicador de Slywotzky, único indicador análogo prexistente, que solo puede ser aplicado a empresas con capitalización bursátil. Este constituye una valiosa herramienta para que las empresas midan si están perdiendo, reteniendo o ganando valor y permite obtener información para mejorar el proceso de toma de decisiones y la planificación estratégica. Además, posibilita el análisis del modelo de negocio y su ajuste en relación a las prioridades cambiantes de los clientes.

Palabras clave: migración de valor, modelo de negocio, indicador.

Abstract: This research sought to construct an indicator that measures value migration and that can be applied to SMEs that do not have market capitalization information.

For this purpose, a questionnaire was developed to be answered by a non–probabilistic sample of SME managers that looks for the driven factors of value migration grouped into different dimensions. The value migration indicator was obtained by adding the scores of the ordinal variables surveyed, and the contributions of each by dimension was also determined. Applying the non–parametric Mann–Whitney test, the most significant variables that affect value migration were identified.

Findings indicate that technological advances and the engagement of companies with their environment are fundamental elements for capturing value and should be considered when designing their business model.

The proposed index overcomes the limitation of Slywotzky indicator, the only pre–existing analogous indicator, which can only be applied to companies with market capitalization. It is a valuable tool for companies to measure whether they are losing, retaining or gaining value and provides information to improve strategic planning and the decision–making process. In addition, it enables to analyze the business model and its adjustment in relation to changing customer priorities.

Keywords: business model, indicator, value migration.

Resumo: Esta pesquisa buscou construir um indicador que mede a migração de valor e que pode ser aplicado às PMEs que não possuem informações sobre capitalização de mercado.

Para este fim, foi desenvolvido um questionário que pergunta sobre os motores da migração de valor agrupados em dimensões, a serem administrados a gerentes de PMEs em uma amostra não–probabilística. O indicador de migração de valor foi obtido pela soma das pontuações das variáveis ordinais pesquisadas e as contribuições por dimensão também foram determinadas. Ao aplicar o teste não paramétrico Mann–Whitney, foram identificadas as variáveis mais significativas na medição da migração de valores.

Os resultados indicam que os avanços tecnológicos e a ligação das empresas com seu ambiente são elementos–chave para a captura de valor e devem ser considerados ao projetar um modelo de negócios.

O índice proposto supera a limitação do indicador Slywotzky, o único indicador analógico pré–existente, que só pode ser aplicado a empresas com capitalização de mercado. É uma ferramenta valiosa para as empresas para medir se elas estão perdendo, retendo ou ganhando valor e fornece informações para melhorar a tomada de decisões e o planejamento estratégico. Ela também permite a análise do modelo de negócios e seu ajuste em relação à mudança das prioridades do cliente.

Palavras-chave: indicador, migração de valor, modelo de negócio.

1. Introducción

El pensamiento económico clásico visualizaba a la empresa como una institución cuyo único objetivo prioritario era maximizar el valor para los accionistas (Huerta Riveros et al., 2011). Sin embargo, con los años este concepto ha ido mutando y, en la actualidad, la empresa ha evolucionado hacia una idea de carácter más social, donde se integran los diferentes grupos de interés que componen la organización y, por ello, se plantea que la empresa debe maximizar el valor de todos los stakeholders y no solo el de los shareholders (Huerta Riveros et al., 2011; citando a Freeman, 1984).

Actualmente, las empresas corren el riesgo de fracasar si permanecen estáticas, sin adaptarse, y sin transformar sus modelos de negocio, es decir, sus actividades y la interrelación entre ellas, de acuerdo con el entorno empresarial cambiante. Por lo tanto, las empresas necesitan dar forma, adaptar y renovar su modelo de negocio subyacente de forma continua (Achtenhagen et al., 2013).

Es fundamental que las empresas identifiquen qué elementos y atributos son los más valorados por las personas para que, a través de la creación de modelos de negocio, logren satisfacer de manera adecuada sus distintas necesidades, deseos y demandas, y vencer las amenazas que supone el complejo contexto actual.

El valor es creado a través de las relaciones que mantienen las empresas con una amplia variedad de stakeholders (Bethwaite et al., 2019). El desarrollo y mantenimiento de relaciones favorables y productivas con los mismos es esencial para la creación de valor (Post et al, 2002), y sus intereses deben incorporarse en el proceso de creación de valor (Parmar et al., 2010).

La migración de valor, concepto desarrollado por Slywotzky (1997), implica que el valor creado por los modelos de negocio migra de modelos obsoletos hacia modelos innovadores que son capaces de satisfacer con mayor eficacia y/o eficiencia las necesidades del cliente. Los modelos de negocio se transforman y ajustan continuamente, debido a los cambios en la valoración que hacen las personas sobre sus gustos y preferencias. De este modo, al transcurrir por su ciclo de vida, los modelos de negocio experimentan un ingreso de valor en la introducción y crecimiento; una estabilización del valor en la fase de madurez y, finalmente, una salida del valor hacia modelos más innovadores en el declive.

El entorno actual se caracteriza por ser cada vez más dinámico y volátil. Esto, sumado a los avances tecnológicos y la creciente globalización, lleva a la constante creación de nuevos modelos de negocio y, por ende, al acortamiento de su ciclo de vida. Por este motivo, el análisis de la migración de valor constituye una herramienta que las empresas pueden tener en cuenta en su planificación estratégica si desean permanecer competitivas.

Para la medición de la migración de valor, Slywotzky (1997) propuso calcular el cociente entre su valor de capitalización bursátil y sus ingresos anuales, y hasta la actualidad es el único indicador propuesto para efectuar dicha evaluación.

El mercado de capitales argentino es uno de los menos desarrollados en Latinoamérica. Las principales fuentes de financiamiento en la Argentina son la reinversión de utilidades, el crédito de proveedores y el crédito bancario, tomando peculiar relevancia las dos primeras opciones en el sector PyMEs, mientras que el mercado de capitales supone una de las opciones menos elegidas relativamente (Larsen et al., 2014).

Esta realidad muestra que muy pocas empresas pequeñas y medianas cuentan con su valor de capitalización bursátil y, por este motivo, no puede utilizarse el indicador previamente mencionado para medir la migración de valor y hacer uso de esta importante herramienta de gestión empresarial.

Sobre la base de lo comentado anteriormente, planteamos el siguiente interrogante: ¿con qué herramienta las pequeñas y medianas empresas que no cotizan en el mercado de valores pueden medir la migración de valor del entorno para adaptarse con rapidez a los cambios?

2. Objetivos

El objetivo general del trabajo es construir un indicador que permita medir la migración de valor y que pueda aplicarse a las PyMEs que no cuentan con información de la capitalización bursátil y se persiguieron los siguientes objetivos específicos:

-

Evaluar qué información de las PyMEs resulta representativa para determinar su riesgo de migración de valor.

-

Analizar y proponer alternativas que permitan evaluar la situación de las PyMEs que no cotizan acciones en el mercado de valores, en términos de la migración de valor.

-

Seleccionar la alternativa más apropiada para establecer un índice de migración de valor.

3. Marco conceptual

El modelo de negocio (MN) de una empresa está dado por sus actividades y la interrelación entre ellas, enfocadas en crear un valor económico apropiado y captar valor del entorno del cual forman parte. (Hacklin et al., 2018).

La creación de valor es vista como la habilidad de una organización para crear relaciones duraderas con los stakeholders. Dicha habilidad supone la satisfacción de los intereses de los stakeholders en el largo plazo, basada en que los mismos reciban algo de mayor valor a lo que entregan a la empresa (Bethwaite et al., 2019).

Las prioridades del cliente al elegir un producto o servicio tienden a cambiar con el paso del tiempo. No obstante, los modelos de negocio son propensos a permanecer estáticos. Cuando el emparejamiento entre el modelo de negocio utilizado por la empresa y las prioridades de los clientes se rompe, comienza a producirse la migración de valor (Slywotzky, 1997).

Así, la migración de valor explica que el valor creado por los modelos de negocio emigra de modelos pasados de moda hacia otros nuevos y más capaces de satisfacer las prioridades de los clientes. Esto da lugar a que los modelos de negocio experimenten tres fases durante su ciclo de vida: el ingreso de valor en el crecimiento, la estabilidad de valor durante la madurez y la salida de valor hacia modelos más innovadores en el declive. En un entorno dinámico e inestable, estos ciclos de vida se acortan cada vez más, otorgando gran importancia al análisis de la migración de valor como herramienta para la planificación estratégica (Slywotzky, 1997).

La actualización e innovación del modelo empresarial es vital para la competitividad de las empresas, permitiéndoles mantener la creación y captura de valor a lo largo del tiempo. Cualquier cambio fundamental en la relación entre los elementos del modelo empresarial puede entenderse como su innovación (Björkdahl, 2009).

El contexto en el que se encuentra inserta la empresa también es un factor que incide en la migración de valor. Debido a la globalización y a los continuos avances tecnológicos, el entorno actual es sumamente dinámico y volátil. Así, los cambios en los modelos de negocio pueden ser necesarios cuando hay cambios estructurales en las industrias y cuando surgen nuevos ecosistemas (Johnson y Suskewicz, 2009).

Dada la relevancia que adquiere el análisis de la migración de valor en el proceso de planificación de las empresas, Slywotzky (1997) propone un indicador para la medición de la misma. Este se calcula como el cociente entre el valor de mercado de las empresas y sus ingresos anuales.

Al combinar un valor corriente (ingresos) con la expectativa de los beneficios esperados a futuro para la empresa (valor de mercado), el indicador propuesto representa la vitalidad creciente (o decreciente) del modelo de negocio de la empresa en cuestión (Slywotzky, 1997).

El valor de mercado utilizado en el cálculo del indicador es también conocido como capitalización bursátil. Es una medida económica que se entiende como el valor de todas las acciones de una firma que cotiza en el mercado (Fernández, 2005), expresado como el producto entre el número de acciones emitidas y el precio de cotización de las mismas. Por lo tanto, representa el valor que el mercado le atribuye a una empresa

Dado el escaso desarrollo del mercado de capitales argentino, la proporción de empresas que cuentan con el valor de capitalización bursátil es baja (Finchelstein, 2012). Como consecuencia, el indicador propuesto por Slywotzky (1997) no resulta apropiado para medir la migración de valor de la gran parte de las empresas argentinas.

Por esto, se analizan a continuación diferentes alternativas con el objetivo de identificar variables que permitan emplearse en la determinación de la migración de valor en estas empresas.

Alternativas para determinar la migración de valor

En primer lugar, se analizó reemplazar el numerador del índice propuesto por Slywotzky por una magnitud que represente el valor de la empresa, recurriendo a métodos de valuación de empresas de capital cerrado. Con este objetivo, se realizó una revisión de los métodos disponibles y se evaluó su idoneidad para ser incorporados en el indicador. Para cumplir con esta última cualidad, debían ser precisos en su estimación y de rápido cálculo para procurar una buena relación costo–beneficio de la información que el indicador provee.

Los métodos contables se caracterizan por ser de fácil aplicación, ya que se obtienen a través de la información proporcionada por el sistema contable de la empresa. Sin embargo, pueden ser poco fiables en virtud de que la contabilidad suele tener valores no actualizados para algunos rubros e ignorar totalmente otros. Por otro lado, la contabilidad muestra el pasado de la organización, mientras que el valor de la misma está dado por sus perspectivas futuras (Parra Barrios, 2013).

Los métodos mixtos, por su parte, utilizan primeramente una evaluación estática de los activos de la empresa a través de métodos contables que luego se complementa con la estimación del valor del fondo de comercio, incorporando el valor que la empresa generará en el futuro. Fernández (2019a) define al fondo de comercio como la diferencia entre el precio que se paga por una empresa y el valor contable con el que se refleja la compra. La limitación de estos métodos radica en que no existe unanimidad metodológica para el cálculo del fondo de comercio, por lo que el resultado de la valuación depende del método empleado.

Los métodos basados en múltiplos utilizan parámetros de valuación obtenidos de empresas comparables (en actividad, entorno y crecimiento) que cotizan en el mercado o ratios surgidos de transacciones recientes que involucran a empresas similares. Son de utilidad debido a su facilidad de cálculo, pero deben ser utilizados con cuidado dada la alta dispersión en los resultados obtenidos. Por este motivo, suelen ser utilizados como apoyo a otros métodos y en casos en los que no se requiera una alta precisión (Fernández, 2019b).

Los métodos de descuento de flujos implican la valuación de una empresa a través de la estimación de los flujos de caja que la misma generará en el futuro descontados para expresarlos a valores actuales. Según Fernández (2019a), este es el único método conceptualmente correcto y capaz de reflejar con mayor veracidad el valor real de la empresa. Sin embargo, requiere mucha información y tiempo de cálculo al basarse en el pronóstico detallado y cuidadoso de las partidas financieras de la empresa asociadas a la generación de los flujos de caja futuros, además de requerir una tasa a la que se descontarán los flujos cuya estimación es compleja y subjetiva (Pereiro y Galli, 2000).

Los métodos de valuación por opciones son técnicas cuya aplicación solo tiene sentido en los casos de empresas o proyectos que tienen algún grado de flexibilidad futura (opciones reales). Una opción real está presente en un proyecto de inversión cuando existe alguna posibilidad futura de actuación al conocerse la resolución de alguna incertidumbre actual. Al no servir para todas las empresas, no es posible aplicarlo al indicador a proponer (Fernández, 2019c).

Según se desprende del análisis anterior, ninguno de los métodos mencionados resulta adecuado para reemplazar el valor de mercado en un indicador alternativo, por lo que es conveniente evaluar otras formas alternativas de medir la migración de valor identificando los aspectos que la impulsan, entre los que se pueden considerar el modelo Canvas y el Cuadro de mando integral.

El modelo Canvas, propuesto por Osterwalder, Pigneur y Clark (2010) describe el modelo de negocio de las empresas a través de su división en nueve módulos básicos que reflejen la lógica que sigue una empresa para conseguir ingresos:

-

Segmentos de mercado

-

Propuesta de valor

-

Canales

-

Relaciones con los clientes

-

Fuentes de ingresos

-

Recursos clave

-

Actividades clave

-

Asociaciones clave

-

Estructura de costos

Según los autores, el valor migra de modelos de negocio tradicionales hacia modelos innovadores que satisfacen las necesidades de los clientes con mayor eficacia o eficiencia. Así, los planificadores de las empresas deberían estar pendientes del surgimiento de nuevas formas de trabajo relacionadas con cada uno de los bloques, de modo de permanecer competitivas en el mercado.

Sin embargo, el uso de las variables propuestas por Osterwalder sería de difícil aplicación en la construcción de un indicador, ya que se trata de variables cualitativas nominales, es decir, permiten generar categorías, pero no admiten un criterio de orden. De todos modos, las categorías pueden utilizarse como un método de análisis de la migración de valor por parte de los ejecutivos que permita identificar nuevas tendencias en el mercado y anticiparse a la migración de valor.

Otro instrumento al que se podría acudir para la selección de variables representativas de la migración de valor es el cuadro de mando integral (balanced scorecard) propuesto por Kaplan y Norton (1996). Esta herramienta va más allá de las mediciones financieras tradicionales, complementándolas con variables «no financieras» muy valiosas para predecir el desempeño futuro desde tres perspectivas adicionales: la de los clientes, la de los procesos internos de negocio y la del aprendizaje y el crecimiento.

El balanced scorecard establece una relación de causa–efecto entre los diferentes objetivos de la organización, donde el objetivo último es la creación de valor para los stakeholders. Sobre la base de esta herramienta, se pueden identificar indicadores representativos de cada perspectiva para elaborar un indicador compuesto que refleje la capacidad de la empresa de crear valor, y así determinar en qué fase de migración de valor se encuentra. No obstante, la posibilidad de utilizarla para medir la creación de valor presenta una serie de limitaciones. En primer lugar, el uso del indicador sería posible solo para las empresas que han desarrollado y diseñado el balanced scorecard. Además, las empresas presentan diferencias en cuanto a su diseño e implementación, ya que cada una de ellas adapta esta herramienta y los indicadores utilizados según su estrategia y objetivos. En otras palabras, no hay un diseño estándar de cuadro de mando integral que pueda ser aprovechado como método para medir la creación y migración de valor de todas las empresas en forma comparativa.

Finalmente, una alternativa que resulta adecuada a los efectos de identificar variables que permitan captar la creación y la pérdida de valor de las empresas es recurrir a los factores impulsores de la migración de valor propuestos por el propio Slywotzky (1997), que se analizan en la siguiente sección.

Factores impulsores de migración de valor

Según Slywotzky (1997), los clientes de muchos sectores más experimentados se sentirán menos inclinados a pagar precios altos para continuar con una marca conocida, si tienen a su disposición una alternativa de alta calidad y menor coste.

En otras palabras, al comprar un producto los clientes más experimentados le dan mayor importancia a una buena relación precio–calidad. Las empresas que ajustan sus modelos de negocio a las prioridades cambiantes de los clientes atraen valor

De esta manera, resulta vital indagar si los clientes de una empresa tienen a su disposición alternativas de compra que les resulten más económicas en cuanto a su precio o más convenientes en cuanto a calidad. Además, la importancia que los consumidores dan a factores como el precio y la calidad difieren entre sectores y varían según la estrategia competitiva que desarrolle la empresa, por lo que deberán ser factores a tener en cuenta en la medición de la migración de valor. Así, si la empresa ofrece un producto o servicio con una calidad percibida superior y/o un precio inferior al de su competencia, podrá aumentar la dependencia del cliente (Varela et al., 2009; citando a Patterson y Smith, 2003) y traducirse en una mayor captación de valor.

Por otro lado, el conocimiento del cliente sobre las especificaciones del producto o servicio le permite hacer un análisis más exhaustivo sobre la conveniencia de una u otra opción al momento de comprar, teniendo en cuenta características como el precio, la calidad y la marca. Un sector con una base amplia de clientes experimentados, implica un mayor riesgo de migración de valor, ya que estos pueden buscar nuevas alternativas y compararlas entre sí permanentemente.

El reconocimiento de la marca es un factor que depende de la experiencia de los clientes y de la relación precio–calidad. Puede ocurrir que los clientes tengan un escaso conocimiento sobre los productos y servicios de una empresa y que estos sean exitosos debido a su marca. Si en este caso la empresa no tiene una buena relación precio–calidad, existe un alto riesgo de pérdida de valor. Caso contrario, un buen reconocimiento de la marca es un factor positivo para la empresa.

Es por ello que también resulta de interés analizar si los clientes están conformes con el producto o servicio de la empresa. Las variaciones en el número de quejas recibidas y en el número de clientes en el último año evidenciarían si el modelo de negocio de la empresa no se ha ajustado de las prioridades y expectativas de los clientes, lo que implicaría un mayor riesgo de pérdida de valor.

Otro elemento que es importante considerar está referido a los competidores. «Un número cada vez mayor de competidores internacionales y de nuevos empresarios, con modelos de negocio innovadores, pueden proporcionar una utilidad superior a los clientes» (Slywotzky, 1997:23).

La mundialización de las empresas y la fácil difusión de las innovaciones han brindado la capacidad de identificar e imitar nuevas formas de hacer negocio, y esto lleva a que en muchos sectores proliferen varios modelos de negocio simultáneamente. A su vez, las firmas han empezado a competir con mayor frecuencia con rivales que se encuentran en otras regiones y, en ocasiones, en otros países. Mientras mayor sea el número de competidores y más variados e innovadores sus modelos de negocio, mayor será la probabilidad de que el valor migre hacia los modelos que ofrezcan una mayor utilidad al cliente. En cambio, cuando los modelos de negocio del sector son similares entre sí y no se diferencian sustancialmente en sus propuestas para satisfacer al cliente, es menor el riesgo de migración de valor para las empresas. Por esto, resulta conveniente indagar sobre la tipificación de los modelos de negocio de las empresas.

A su vez, el ingreso de nuevos competidores provenientes del mercado interno y externo, es una fuente importante de migración de valor. En este contexto, si el cliente encuentra mejores alternativas a la propuesta de la empresa, es probable que abandone la relación y busque un nuevo proveedor (Varela et al., 2009; citando a Jones, et al., 2000).

Otro factor impulsor de la migración de valor es la facilidad y disposición del cliente a cambiar de proveedor ante una alternativa que se ajuste mejor a sus prioridades. Según Slywotzky (1997), un mejor acceso del consumidor a la información ha permitido minimizar los costos de cambio de proveedor, considerados como cualquier factor que dificulte o encarezca este cambio (Varela et al., 2009; citando a Valenzuela et al., 2005). Será conveniente, entonces, analizar los costos económicos y no económicos de cambio de proveedor. Varela et al. (2009), citando a Jones et al. (2007), indican que las barreras al cambio de proveedor pueden surgir tanto de fuentes positivas —ofrecer beneficios, establecer relaciones de empatía y valor al cliente—, como de fuentes negativas, tales como costos económicos o financieros y costos no económicos (de tiempo, aprendizaje, burocracia y esfuerzo).

Entonces, cuando los costos de cambio de proveedor son altos actúan como una barrera y el cliente debe evaluar si le conviene afrontarlos a cambio de una alternativa que mejore su satisfacción. En caso de que se puedan reducir estos costos, el cliente estará menos dispuesto a continuar una relación con el proveedor actual si no ha quedado satisfecho con la experiencia de consumo (Varela et al., 2009).

Por otro lado, los clientes generalmente buscan información y evalúan detalladamente sus alternativas cuando efectúan compras por un monto considerable y/o cuando hacen una compra poco habitual para la que se cuenta con poca información. Por el contrario, en el caso de compras habituales y/o por montos bajos el consumidor ha acumulado experiencia e información. La decisión se simplifica volviéndose repetitiva y rutinaria, con escasa búsqueda de información sobre proveedores alternativos. Este bajo involucramiento lleva a la inercia en la compra y a la lealtad del cliente hacia la empresa (Lambin, 2009; citando a Howard y Sheth, 1969). Así, la migración de valor puede ralentizarse en este tipo de situaciones. Por este motivo es conveniente indagar sobre la habitualidad de compra de los clientes y la relevancia económica de la compra para los mismos.

Además, las empresas no solo deben enfrentarse a una competencia directa de productos y servicios similares a los propios, sino que también pueden existir distintos productos sustitutos. Si estos productos alternativos no existen en el mercado, se reduce la probabilidad de que el cliente abandone su relación con la empresa (Varela et al., 2009) y la posibilidad de pérdida de valor disminuye. Sin embargo, el riesgo de pérdida de valor aumentaría considerablemente si existieran sustitutos con una mejor relación precio–calidad.

Según Slywotzky (1997), los adelantos tecnológicos han posibilitado producir sustitutos de costo inferior para muchos productos y componentes manufacturados, creando más competencia entre categorías diferentes de la que existió en el pasado. Como ejemplo, podría citarse el caso de la industria del acero, que actualmente compite contra el plástico y el aluminio.

Los avances tecnológicos son una pieza clave en la innovación de los modelos de negocio, al aportar nuevas técnicas y formas de llevar los procesos adelante. La innovación de los MN implica la introducción de un nuevo producto (bien o servicio), proceso, método de comercialización o de organización, ya sea en las prácticas internas de la empresa, en la organización del lugar de trabajo o en las relaciones exteriores (Mejía–Trejo y Sanchez–Gutierrez, 2014; citando a OCDE, 2005). Las innovaciones en los modelos de negocio son capaces de generar beneficios para las organizaciones tales como reducciones en los costos, flexibilidad estratégica, mayor especialización o enfoque, explotación de nuevos mercados y oportunidades comerciales, reducción del riesgo del capital invertido y mayores márgenes de ganancia (Mejía–Trejo y Sánchez–Gutiérrez, 2014).

A su vez, la capacidad de innovación de una empresa depende en gran medida de su habilidad para integrar, construir y reconfigurar sus competencias internas y externas en un entorno cambiante, de su capacidad de vencer la resistencia al cambio de su personal, de la cultura creativa existente y de los recursos para adaptarse en base a su flexibilidad estratégica (Mejía–Trejo y Sánchez–Gutiérrez, 2014).

Por lo tanto, se presentan como elementos muy importantes para la innovación, la construcción de capacidades de los miembros de la empresa, la posibilidad de los mismos de participar en la toma de decisiones, el desarrollo de un ámbito laboral que valore la creatividad y las nuevas ideas y el liderazgo de los gerentes y directivos de la organización. El análisis y proyección de las competencias que el personal de la empresa requiere le permitirá disminuir el riesgo de migración de valor.

Además, los trabajadores son quienes están en contacto directo con las actividades de la empresa y con sus clientes, por lo que pueden brindar una retroalimentación muy valiosa sobre los posibles cambios a introducir en la forma de trabajo, los productos y procesos (Franklin y Krieger, 2011). Las empresas que están abiertas a las sugerencias de sus colaboradores y prueban la aplicación de las mismas tienen menor riesgo de sufrir pérdidas de valor.

Las empresas innovadoras permanentemente investigan las oportunidades y amenazas tecnológicas en su entorno para intentar anticiparse a las futuras tendencias y cambios del contexto, y adaptar su modelo de negocio de una forma dinámica y eficaz. De esta manera, logran disminuir el riesgo de una pérdida de valor en el futuro. Este tipo de análisis se puede desarrollar de diferentes formas, tales como el estudio de las necesidades y prioridades del cliente y de la competencia (benchmarking), a través de estudios propios, de la evaluación de innovaciones en otros sectores, entre otros.

Las necesidades de inversión en nuevas tecnologías varían dependiendo del sector en el que la empresa se desenvuelve. La innovación es una cuestión opcional en algunas industrias, mientras en otras se transforma en una condición básica para la subsistencia. Las empresas que requieren una actualización tecnológica permanente enfrentan las vicisitudes propias de los ciclos tecnológicos. Como consecuencia, la decisión de invertir en una nueva tecnología es de alto riesgo. Si esta evoluciona para convertirse en dominante en el mercado, la empresa tendrá grandes ventajas competitivas y económicas. No obstante, si se invierte en tecnología que se torna obsoleta rápidamente, es probable que el modelo de negocio también lo haga y la empresa se encuentre ante una pérdida de valor (Franklin y Krieger, 2011).

Las industrias de base tecnológica suelen enfrentarse a un mayor número de alternativas ofrecidas por la tecnología y, consecuentemente, a una mayor volatilidad (Jabłoński, 2019), lo que genera la coexistencia de mayor cantidad de modelos de negocio y mayor probabilidad de migración de valor entre los mismos. Por otra parte, existen sectores en los cuales las tecnologías no evolucionan tan rápidamente, o no están relacionadas con el core business, en los que las decisiones de inversión en tecnologías revisten menor incertidumbre en virtud de poder esperar y adoptar la tecnología dominante. En estos casos, el riesgo de pérdida de valor es inferior.

Las inversiones en nuevas tecnologías pueden tener diferentes objetivos. Sin embargo, las que interesan en términos de migración de valor son las que logran impactar en el precio del producto para el cliente o en su calidad. Indagar si las inversiones en los últimos tres años han posibilitado disminuir los precios al cliente y/o mejorar la calidad de los productos podría aportar información en este sentido. Particularmente, mejorar la relación precio–calidad de los productos comercializados por la empresa aumentaría la posibilidad de captar valor del entorno.

Otro aspecto relevante en el estudio de la migración de valor está dado por el tipo de vinculación de la empresa con su entorno.

Desarrollar una mayor capacidad de adaptación a los cambios en el entorno y en las prioridades del cliente es una estrategia que las empresas pueden desplegar para evitar futuras migraciones de valor. Tradicionalmente, se ha asociado a las estructuras organizacionales de menor tamaño con una mayor capacidad de respuesta y adaptación, dada su menor formalización y mayor flexibilidad (Daft, 2015).

Slywotzky (1997) afirma que un modelo de negocio exitoso que genere valor es independiente del tamaño de la empresa, por lo que resulta conveniente indagar específicamente sobre la capacidad de adaptación que tienen las empresas a los cambios, independientemente de su tamaño

Un indicador de la vinculación de la empresa con el entorno podría estar dado por la variación de la participación de mercado, que refleja el ajuste entre el modelo de negocio de la empresa y las prioridades de los clientes a lo largo del tiempo. Slywotzky (1997) sugiere que es importante identificar a los participantes del sector que están ganando cuota de mercado más rápidamente. Una empresa cuya participación relativa de mercado crece a través del tiempo exhibe que la eligen una proporción mayor de clientes, lo que puede significar un proceso de captación de valor, sobre todo si la empresa logra ubicarse en una posición privilegiada en el mercado. Una empresa que logra mantener su participación de mercado, sobre todo en el caso de empresas maduras que ya han experimentado su periodo de crecimiento en el pasado, puede brindar una señal de que la empresa está en una etapa de estabilidad.

La participación de mercado puede medirse a través del número de clientes de la empresa y del volumen de sus ventas. Una disminución en las ventas y en el número de clientes será indicador de una mengua en la participación de mercado. Si esta disminución se mantiene en el tiempo habrá riesgo de que la empresa esté experimentando una pérdida de valor que migra hacia otros sectores o modelos de negocio. Cabe mencionar que un incremento de ventas del sector no necesariamente implica la posibilidad de que una empresa esté captando valor, ya que el aumento en las ventas del mercado (suma de las ventas totales de los participantes del mismo) puede deberse a la mejora en las ventas de sus competidores.

El acceso al financiamiento es otro elemento que el autor considera necesario estudiar. Las empresas que demuestran que sus modelos de negocio generan valor en un sector, tienen más probabilidad de obtener financiamiento bancario. Slywotzky (1997) afirma que resulta riesgoso que nuevos competidores tengan facilidad de acceso al capital. Acceder a financiamiento más variado y seguro, de menor costo y con menores requisitos, otorga a las empresas mayor capacidad de realizar inversiones tendientes a captar valor del mercado, y otorga mayor potencial de crecimiento en el futuro, disminuyendo el riesgo de pérdida de valor. Analizar si el acceso al capital se ha dificultado o facilitado en los últimos años es una forma de medir la confianza que tienen los terceros en el modelo de negocio que la empresa aplica. Una mejora en el acceso al financiamiento, implica que la empresa tendrá un menor riesgo de perder valor.

Con el propósito de resumir los factores analizados, se propone agruparlos en cuatro dimensiones representativas: Clientes, Competidores, Avances Tecnológicos y Vinculación con el Entorno, y se presentan en la Tabla 1.

| Dimensión | Factor impulsor de la migración de valor |

| Clientes | Alto reconocimiento de marca con una mala relación precio calidad |

| Mal posicionamiento del precio en relación a las prioridades de los clientes | |

| Mal posicionamiento de la calidad en relación a las prioridades de los clientes | |

| Mayor conocimientos del cliente sobre las especificaciones | |

| Desajuste del MN con las prioridades del cliente | |

| Competidores | Aumento de los competidores |

| Modelos de negocio diferentes en el sector | |

| Modelos de negocio innovadores en relación al de la empresa | |

| Compra de monto elevado | |

| Compra menos habitual | |

| Bajos costos de cambio de proveedor | |

| Menor precio de productos sustitutos | |

| Mayor calidad de productos sustitutos | |

| Avances Tecnológicos | No realización de estudios de capacidades del personal |

| No consideración de sugerencias del personal | |

| Poca investigación de tendencias | |

| Importancia significativa de realizar inversiones en el sector | |

| Inversiones que no resultan en una baja de precios | |

| Inversiones que no resultan en un aumento de la calidad | |

| Vinculación con el Entorno | Disminución en la participación de mercado |

| Poca capacidad de adaptación a los cambios | |

| Limitado acceso al financiamiento |

4. Diseño y metodología

La población objeto de estudio estuvo conformada por las pequeñas y medianas empresas argentinas. Se seleccionó una muestra no probabilística, sobre la base de un criterio profesional, en la que se incluyeron empresas radicadas en Córdoba de distintos sectores, rubro, tamaño, antigüedad y alcance de las operaciones, para procurar la representatividad de la población.

Para relevar información sobre la situación de estas empresas en relación con la migración de valor, se elaboró un cuestionario a ser administrado a gerentes, personal de mandos superiores y directivos de las empresas seleccionadas, que permitiera medir sus actitudes respecto a los factores impulsores de interés.

Las técnicas utilizadas con mayor frecuencia para la medición de actitudes son el escalamiento tipo Likert y el Diferencial Semántico (Hernández Sampieri et al, 2014). El primero muestra una serie de ítems en forma de afirmaciones o preguntas y presenta alternativas para medir la reacción de los entrevistados, y el segundo tiene la característica distintiva de proponer al entrevistado, pares de adjetivos extremos que califican el objeto de actitud. Particularmente, al diferencial semántico se le atribuye la capacidad para medir efectivamente el significado que los entrevistados tienen sobre conceptos particulares, resultando menos agotador para los mismos que otras técnicas (Rosenberg y Navarro, 2018).

Recurriendo a estas técnicas, se conformó el cuestionario para medir la migración de valor con ítems o preguntas que representan escalas ordinales con posiciones de 1 a 5. El número de categorías tuvo la intención de evitar problemas de discriminación de los encuestados. Además, se incluyó un conjunto de preguntas tendientes a caracterizar a las empresas (sector, rubro, antigüedad, número de miembros, volumen de facturación, alcance de las operaciones y estrategia competitiva).

Previo a la aplicación del cuestionario a la totalidad de la muestra se realizó un «pretest» a ocho directores o responsables de área —a algunos de ellos a través de entrevistas presenciales y a otros en forma autoadministrada en línea— como recomiendan Hernandez Sampieri et al. (2014) y Sarabia Sánchez (2013). Esta prueba tuvo el objetivo de verificar el nivel de comprensión de los encuestados sobre las preguntas y sus escalas de puntuación. Sobre la base de las sugerencias y opiniones de los encuestados, se revisó y ajustó el cuestionario.

La versión final del cuestionario, con 37 preguntas (ver Anexo 1), fue diseñada y administrada a través de la plataforma Google Forms y distribuida a través de WhatsApp.

Dado que cada pregunta del cuestionario permite medir un solo concepto y algunos factores impulsores de la migración de valor implican la conjunción de varios aspectos, resulta conveniente combinar más de una pregunta en nuevas variables que los representen.

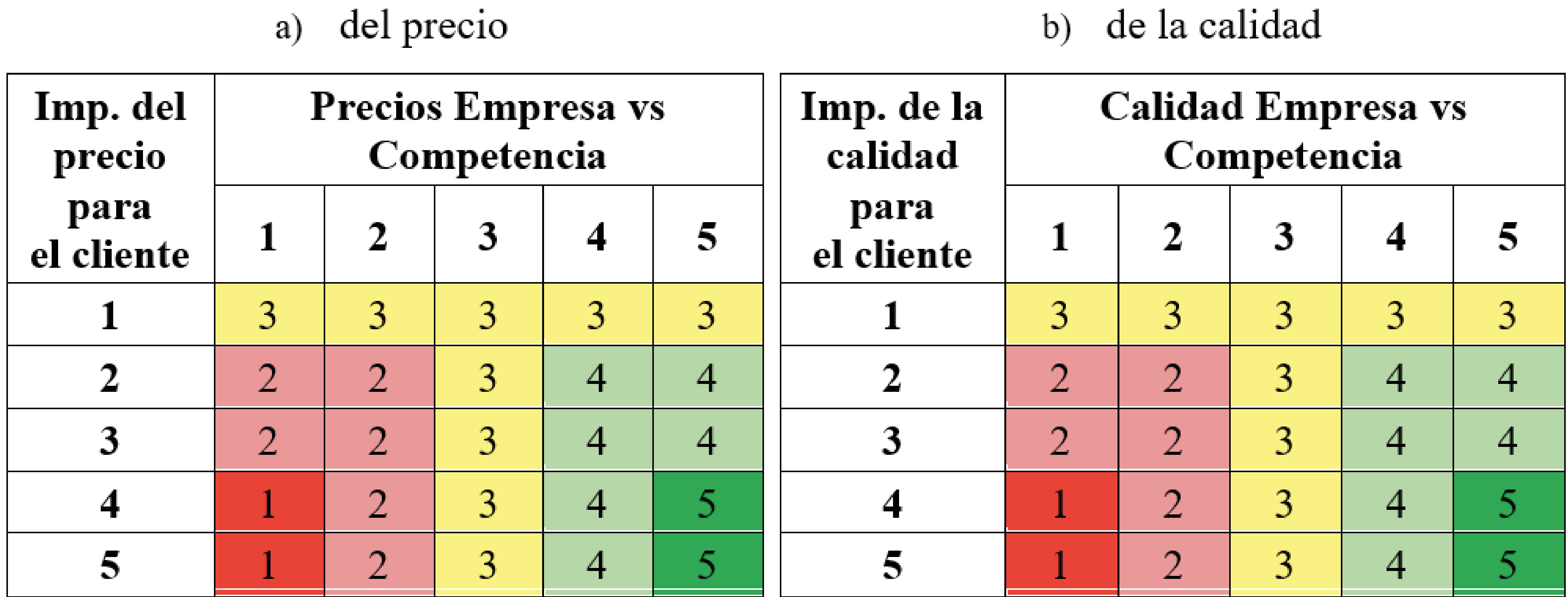

En primer lugar, se relacionó la importancia que dan los clientes al precio del producto (Preg. 10) con el comparativo de los precios de la empresa con los de la competencia (Preg. 15). De esta manera, un mejor posicionamiento de precio por parte de la empresa es más valioso cuanto más valore el cliente el precio al momento de realizar una compra. Se conformó, entonces, la variable Posicionamiento del precio (CL2), en una escala de 1 a 5, donde 1 representa una situación en la que el cliente asigna mucha importancia al precio y la empresa tiene mayor precio que la competencia, lo que se traduce en un riesgo de pérdida de valor, y 5 implica una alta ponderación del precio por el cliente y el precio de la empresa es menor al del competidor, asociado a una probable captación de valor (ver Tabla 2A). Una relación análoga se estableció entre la importancia que asigna el consumidor a la calidad (Preg. 11) y el posicionamiento de los productos de la empresa respecto de la competencia en este aspecto (Preg. 16), generando la variable Posicionamiento de la calidad (CL3) (ver Tabla 2B).

Elaboración propia

En segundo lugar, a partir de las preguntas 15 y 16 (de comparación entre los precios y la calidad, respectivamente, entre la empresa y la competencia), se generó la variable Relación Precio–Calidad en una escala de 1 a 5, donde 1 implica que los productos de la empresa tienen una relación precio calidad inferior a la de la competencia, lo que se traduce en un riesgo de pérdida de valor. Por otro lado, 3 implica una relación precio–calidad similar a la de la competencia, reflejando una situación estable de valor, y 5 significa una relación precio–calidad superior a la de la competencia, generando a la empresa una potencial entrada de valor (ver Tabla 3).

| Precio | Calidad | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | 1 | 1 | 2 | 2 | 3 |

| 2 | 1 | 2 | 2 | 3 | 4 |

| 3 | 2 | 2 | 3 | 4 | 4 |

| 4 | 2 | 3 | 4 | 4 | 5 |

| 5 | 3 | 4 | 4 | 5 | 5 |

Finalmente, se ponderó la importancia de la marca (Preg. 9) en función de la Relación Precio–Calidad, generando la variable Impacto relativo de la marca (CL1), medida en una escala de 1 a 5. En el caso de que la empresa tenga una buena relación precio–calidad, una marca reconocida será un factor positivo que ayudará a consolidar la creación de valor, asociado al valor 5 de la escala. Por el contrario, si la empresa tiene una mala relación precio–calidad, una marca reconocida puede contribuir a que un producto se venda sobre la frágil base de la marca, existiendo el riesgo de que el valor migre rápidamente si aparece un sustituto o competidor que ofrezca una mejor solución al cliente, asociado a una puntuación de 1 (ver Tabla 4).

| Marca | Precio / Calidad | ||||

| 1 | 2 | 1 | 4 | 1 | |

| 1 | 3 | 3 | 3 | 3 | 3 |

| 2 | 2 | 2 | 3 | 4 | 4 |

| 3 | 2 | 2 | 3 | 4 | 4 |

| 4 | 1 | 2 | 3 | 4 | 5 |

| 5 | 1 | 2 | 3 | 4 | 5 |

En la dimensión competidores, se relacionaron las preguntas que miden la variación en el último año de la cantidad de competidores internos, es decir nacionales (Preg. 16), con la variación en el último año de los competidores externos, es decir empresas extranjeras (Preg. 17), para generar la variable Variación de competidores (CO1). La misma mide la disminución o aumento de la cantidad de competidores provenientes de ambos mercados en el último año en una escala de 1 a 5. De esta forma, una puntuación de 5 representa una situación donde la competencia tanto interna como externa ha disminuido para la empresa, reflejando una posible captación de valor. Por el contrario, una puntuación de 1, se corresponde con un aumento de la competencia interna, externa o de ambas, reflejando riesgo de pérdida de valor. Una puntuación de 3, asociada a una situación en la que no ha variado la competencia en el último año, refleja un escenario de estabilidad de valor (ver Tabla 5).

| Variación de comp. internos | Variación de competidores externos | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | 1 | 1 | 1 | 1 | 2 |

| 2 | 1 | 1 | 2 | 2 | 2 |

| 3 | 1 | 2 | 3 | 4 | 4 |

| 4 | 1 | 2 | 4 | 4 | 5 |

| 5 | 2 | 2 | 4 | 5 | 5 |

A su vez, se relacionaron los costos económicos del cambio de proveedor (Preg. 22) con los costos no económicos (Preg. 23) a los efectos de sintetizarlos en una única variable. Así, Costos de cambio de proveedor (CO5) (ver Tabla 6) busca captar en una escala de 1 a 5 los costos combinados de cambio, donde 1 implica un escenario de riesgo de migración de valor dados los bajos costos de cambio de proveedor para el cliente, tanto económicos como no económicos, y una puntuación de 5 podría interpretarse como posible captación de valor por los altos costos de cambio. Una valoración de 3 indicaría una situación de estabilidad de valor en virtud de moderados costos de cambio económicos y no económicos, o una compensación del aumento de unos y la disminución de los otros.

| Costos econó– micos | Costos no económicos | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | 1 | 2 | 2 | 3 | 3 |

| 2 | 2 | 2 | 3 | 3 | 4 |

| 3 | 2 | 3 | 3 | 4 | 4 |

| 4 | 3 | 3 | 4 | 4 | 5 |

| 5 | 3 | 4 | 4 | 5 | 5 |

Por último, se sintetizaron las variables que miden la relevancia del importe de la compra (Preg. 22) con la que mide la frecuencia con la que se adquiere el producto (Preg. 21) en una única variable, Análisis de Compra (CO4). Dicha variable tiene una escala del 1 a 5, donde 1 implica un alto monto a erogar y un producto que se consume extraordinariamente, lo que justifica analizar la compra en profundidad; si el cliente encontrara una alternativa con mayor relación precio–calidad podría optar por cambiar de proveedor, incrementando el riesgo de migración de valor. Una puntuación de 5 implica un monto de compra bajo y una alta frecuencia de adquisición del producto, por lo que el cliente realiza un análisis menor de cambio de marca y el riesgo de migración de valor es inferior (ver Tabla 7).

| Importe a erogar | Compra extraordinaria u ordinaria | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | 1 | 2 | 2 | 3 | 3 |

| 2 | 2 | 2 | 3 | 3 | 4 |

| 3 | 2 | 3 | 3 | 4 | 4 |

| 4 | 3 | 3 | 4 | 4 | 5 |

| 5 | 3 | 4 | 4 | 5 | 5 |

En la dimensión avances tecnológicos, se relacionó la importancia de realizar inversiones en nuevas tecnologías en el rubro al cual la empresa pertenece (Preg. 26) y el hecho de que la empresa haya realizado inversiones en tecnología en los últimos 3 años (Preg. 30), generando la variable Importancia relativa de invertir (AT4), en una escala de 1 a 5. Una puntuación de 5 representa que realizar inversiones en nuevas tecnologías es significativo para el sector y la empresa ha realizado tales inversiones, reflejando un escenario de posible captación de valor. Por otro lado, no realizar inversiones implicaría una situación de riesgo de pérdida de valor para la empresa, el cual es mayor si las mismas son significativas para el sector (puntuación de 1), y es de menor grado si estas no lo son (puntuación de 2). Una situación de estabilidad en la migración de valor (puntuación de 3), se asocia a la realización de inversiones en nuevas tecnologías cuando estas no son significativas para el sector (ver Tabla 8).

| Importancia de inv. en nuevas tecnologías | ¿Ha realizado inversiones? | |

| SI (1) | NO (0) | |

| 1 | 3 | 2 |

| 2 | 4 | 2 |

| 3 | 4 | 2 |

| 4 | 5 | 1 |

| 5 | 5 | 1 |

Entre variables originales y construidas, un total de 22 conforman el Indicador de migración de valor. Calcular el coeficiente de correlación por rangos de Spearman permite identificar el grado de asociación entre las variables que componen el indicador y puede emplearse para analizar si las variables aportan información diferenciada (en la medida en la que se registre una baja correlación entre ellas).

En virtud de que las puntuaciones representan escalas ordinales, el indicador de migración de valor de cada empresa (Ii) se obtiene a través de la agregación por medio de la suma de las puntuaciones de cada variable, tal como sugiere Hernández Sampieri et al. (2014). Así,

donde xij representa la puntuación de la variable . para la empresa i–ésima y n es el número de variables que conforman el indicador.

Además, se determinan las contribuciones por dimensión para cada empresa como el cociente de la suma de las puntuaciones de las variables de la dimensión y el número de variables de la dimensión (Hernández Sampieri et al., 2014):

donde Ddies la contribución de la dimensión d (Clientes, Competidores, Avances Tecnológicos y Vinculación con el Entorno) de la empresa i–ésima y nd el número de variables de la dimensión d.

De las 22 variables que conforman el indicador, 6 corresponden a la dimensión Clientes, 7 a la dimensión Competidores, 6 a Avances Tecnológicos y 3 a la Vinculación con el entorno (ver Anexo 2). Dado que todas las variables tienen una puntuación de 1 a 5, donde 1 implica un alto riesgo de migración de valor y 5 una alta probabilidad de captación de valor para la empresa, el valor del indicador puede variar entre 22 y 110 puntos.

Con el propósito de facilitar la interpretación del indicador, se procede a normalizar los valores obtenidos, transformándolos a una escala equivalente entre 0 y 1 a partir de la fórmula:

donde:

-

IMVi : valor normalizado del Índice de Migración de Valor para la empresa i–ésima.

-

Ii : valor del indicador de migración de valor para la empresa i–ésima.

-

m : mínimo valor del índice de migración (22).

-

M : máximo valor del índice de migración (110).

De este modo, un valor de 0 representa para la empresa un alto riesgo de pérdida de valor, un valor de 0,5 implica una situación de estabilidad del valor y un valor de 1 indica la máxima captación de valor.

La prueba no paramétrica de Mann–Whitney, recomendada para cuando se trabaja con dos muestras independientes y observaciones medidas con escalas ordinales (Sarabia Sánchez, 2013), se empleó para identificar las variables más significativas en la determinación de la migración de valor.

Con este objetivo, se dividieron las empresas en dos grupos: las que más valor están perdiendo y las que más lo están captando. Para ello, se ordenaron las empresas en orden descendente del IMV y se seleccionaron las del primer y cuarto cuartil —donde se encuentran los casos con valores más bajos y más altos del indicador, respectivamente— en concordancia con lo sugerido por Sarabia Sánchez (2013) para identificar los ítems más representativos de un cuestionario.

Esta técnica también se utilizó para analizar la significación de las variables que caracterizan a las empresas, en la medida que representaran escalas ordinales.

V. Resultados

Administrado el cuestionario, se conformó una base con 44 casos.1 A continuación, se presenta un análisis descriptivo de las variables que caracterizan la muestra, un análisis de correlación por rangos y un análisis de significación de las variables que conforman en IMV.

Análisis descriptivo

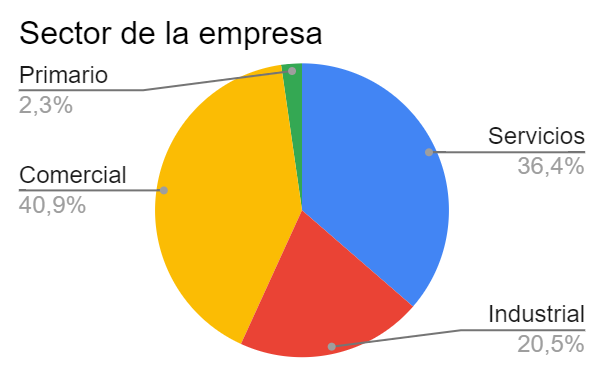

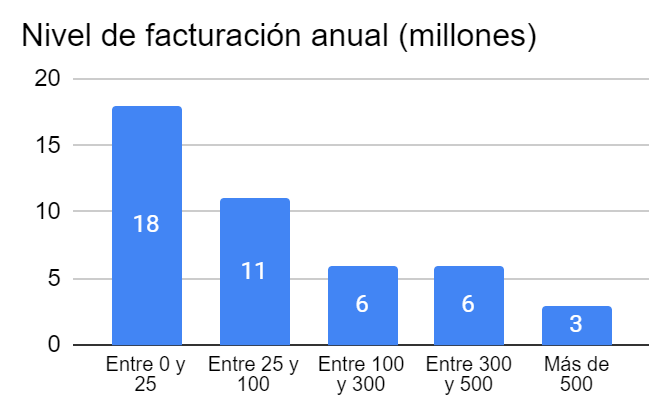

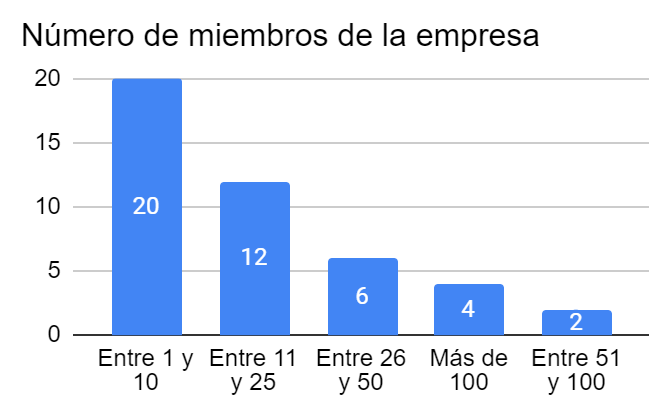

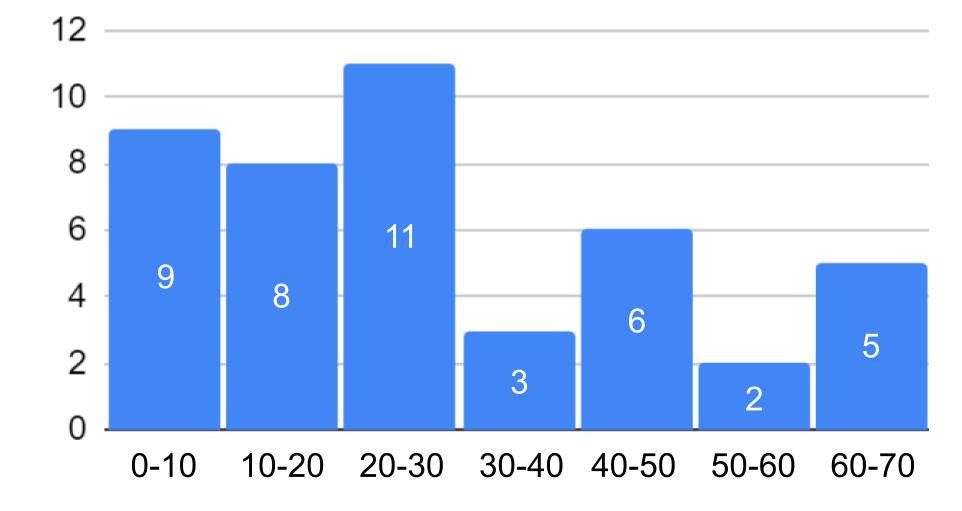

Las empresas bajo estudio son mayoritariamente comerciales (40,9 %) y de servicios (36,4 %) (ver Figura 1). Solo un 9 % está internacionalizada, teniendo mayormente alcance nacional (36,4 %) (ver Figura 2). En relación al tamaño de las PyMEs, que puede ser medido por el número de integrantes y el nivel de facturación, de las 44 empresas entrevistadas, 32 (73 %) tienen menos de 26 miembros y únicamente 2 (5 %) tienen más de 50 (ver Figura 3). Por su parte, la mayoría de las empresas (66 %) no supera los 100 millones de pesos anuales de facturación, y solo en 3 casos (7 %) la facturación es superior a los 500 millones anuales (ver Figura 4). Finalmente, en cuanto a la antigüedad, para el 64 % de los casos es de 30 años o menos y solo 5 empresas (11 %) de 60 años o más (ver Figura 5).

Figura 1.

Clasificación de las empresas por sector

Elaboración propia

Figura 2.

Distribución de las empresas por el alcance de sus operaciones

Elaboración propia

Figura 3.

Distribución de las empresas por su nivel de facturación anual (millones)

Elaboración propia

Figura 4.

Distribución de las empresas por número de miembros

Elaboración propia

Figura 5.

Antigüedad de las empresas (años)

Elaboración propia

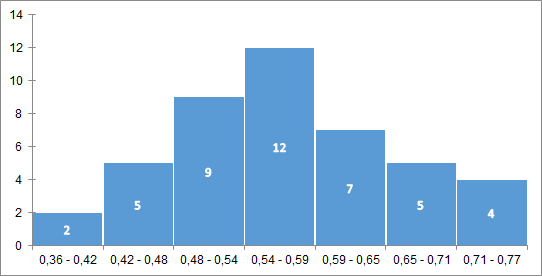

Para las empresas encuestadas, el rango del IMV quedó determinado entre 0,36 y 0,77, con una distribución que tiende a concentrarse en los valores centrales (ver Figura 6), lo que es esperable, ya que indica que la mayoría de las empresas bajo estudio se encuentran en una fase de estabilidad de valor, y solo unas pocas se encuentran en una marcada fase de entrada o pérdida de valor. Así, 28 empresas (64 %) tienen valores del IMV entre 0,48 y 0,65. En el Anexo 3 se detallan los valores del IMV y las contribuciones por dimensión de las empresas de la muestra.

Figura 6.

Histograma IMV

Elaboración propia

Análisis de correlación

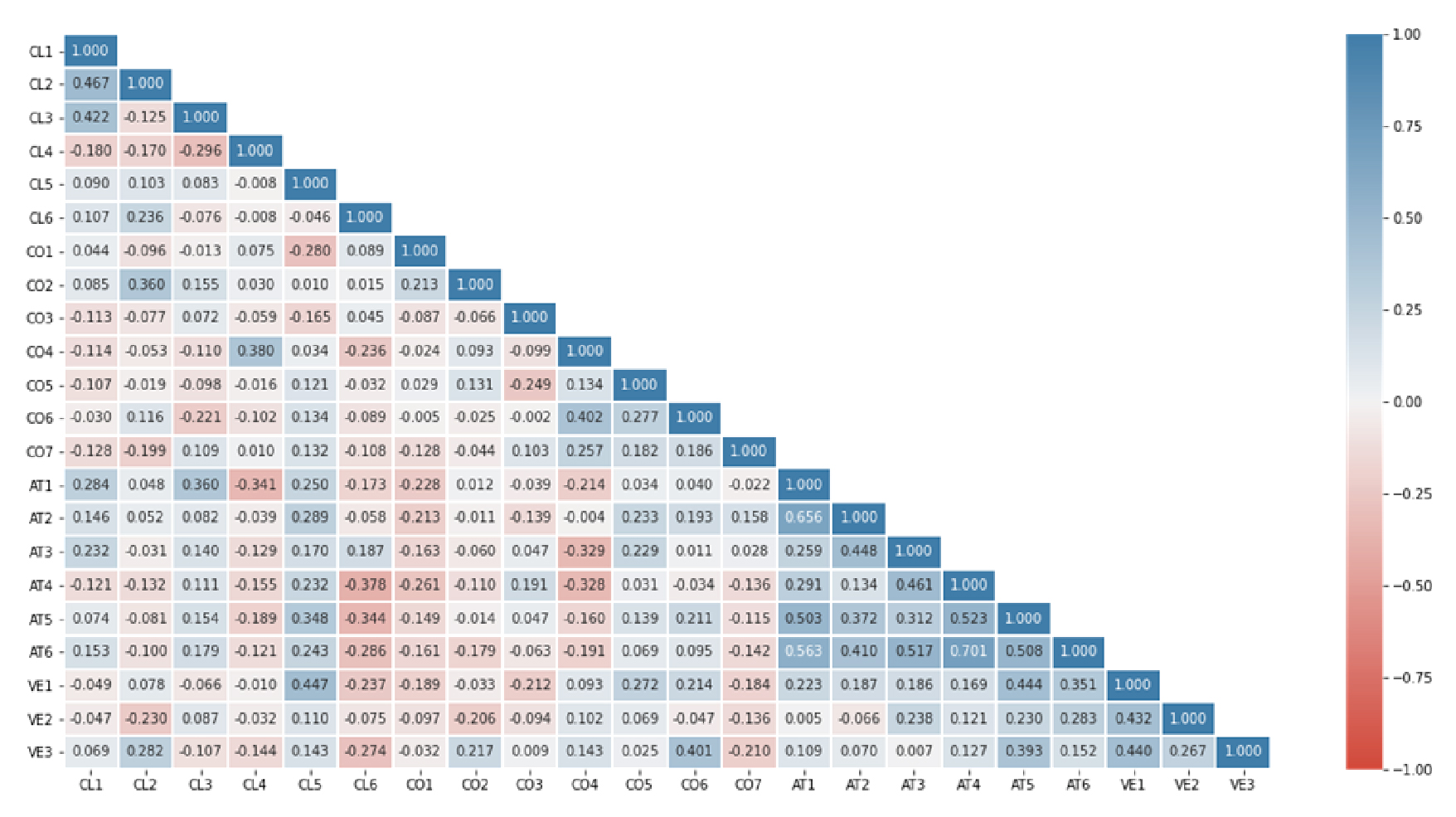

Se utilizó el coeficiente de Spearman para medir el grado de correlación entre las variables que conforman el indicador. Según se observa en la matriz (ver Anexo 4) la correlación entre las variables es baja (tanto positiva como negativa) en la mayoría de los casos y cercana a cero en muchos de ellos, lo que estaría indicando que cada variable aporta información diferente al indicador.

Las asociaciones más fuertes se dan entre las variables de la dimensión Avances Tecnológicos e Innovación y, particularmente, entre la importancia relativa de las inversiones (AT4) y el resultado de las inversiones en calidad (AT6), con una correlación de 0,701, y con el resultado de las inversiones en precio (AT5), con un valor de 0,523.

Los signos de los coeficientes de correlación también son los esperados. Así, es razonable que a medida que aumenta el número de clientes (CL5), también lo haga la participación en el mercado (VE1). También, la relación entre la importancia relativa de la marca (CL1) y el posicionamiento de precio (CL2) y de calidad (CL3), que podría indicar que las empresas se esfuerzan por mantener una buena relación precio–calidad al competir en mercados donde el cliente da mayor importancia a la marca. Otro caso de correlación positiva es el de Análisis de compra (CO4) con Precio de productos sustitutos (CO6), lo que tiene sentido ya que la compra es más analizada cuando el precio de los sustitutos es inferior y viceversa. Entre las correlaciones negativas están el análisis de compra (CO4) con las investigaciones en nuevas tendencias (AT3) y la importancia relativa de las inversiones (AT4), lo que también tiene sentido, toda vez que a cuanto menos analizada es la compra (mayores puntuaciones en CO4), pueden no ser tan necesarias las investigaciones en nuevas tendencias y la realización de inversiones (menores puntuaciones en AT3 y AT4).

Análisis de significación de las variables

En la Tabla 9 se presentan los resultados del estadístico U de Mann–Whitney y del p–valor de la prueba del Índice de Migración de Valor y de las contribuciones de cada una de las dimisiones para los grupos de empresas con riesgo de migración de valor (incluidas en el primer cuartil) y las que se encuentran en una situación de captación de valor (ubicadas en el cuarto cuartil). Además, a los efectos comparativos, se informan los valores promedio y los desvíos estándar de las variables para ambos grupos.

Tanto para el IMV como para las contribuciones por dimensión Competidores (DCO), Avances Tecnológicos e Innovación (DAT) y Vinculación con el entorno (DVE), se observan diferencias significativas entre los grupos (p–valor < 0,05), mientras que el valor de la prueba para la dimensión Clientes (DCL) no permite rechazar la hipótesis de igualdad de rangos entre grupos.

| Variable | Estadístico | p–valor | Empresas que pierden valor | Empresas que captan valor | ||

| Media | DS | Media | DS | |||

| IMV | 0,0 | 0,000 | 0,463 | 0,047 | 0,689 | 0,040 |

| DCL | 37,0 | 0,133 | 3,348 | 0,329 | 3,606 | 0,291 |

| DCO | 17,5 | 0,003 | 2,974 | 0,482 | 3,584 | 0,406 |

| DAT | 0,0 | 0,000 | 2,455 | 0,624 | 4,136 | 0,562 |

| DVE | 10,5 | 0,000 | 2,364 | 0,795 | 3,697 | 0,605 |

Los resultados de la prueba de Mann–Whitney, así como los valores medianos y los desvíos medianos para cada una de las variables que conforman el IMV, por dimensiones se presentan en la Tabla 10, resaltando aquellas que presentan diferencias significativas entre los grupos.

| Dimensión | Variable | Estadístico | p–valor | Empresas que pierden valor | Empresas que captan valor | ||

| Mediana | DM | Mediana | DM | ||||

| Clientes | CL1 | 49,0 | 0,478 | 3 | 0 | 4 | 1 |

| CL2 | 51,0 | 0,562 | 3 | 0 | 3 | 0 | |

| CL3 | 47,5 | 0,401 | 4 | 0 | 4 | 1 | |

| CL4 | 58,5 | 0,898 | 3 | 0 | 3 | 1 | |

| CL5 | 22,5 | 0,010 | 3 | 1 | 5 | 0 | |

| CL6 | 86,5 | 0,088 | 4 | 1 | 4 | 1 | |

| Competidores | CO1 | 57,0 | 0,847 | 2 | 1 | 3 | 1 |

| CO2 | 42,5 | 0,243 | 2 | 0 | 4 | 1 | |

| CO3 | 57,5 | 0,847 | 3 | 1 | 3 | 1 | |

| CO4 | 48,0 | 0,438 | 3 | 1 | 3 | 0 | |

| CO5 | 32,0 | 0,065 | 3 | 1 | 4 | 1 | |

| CO6 | 22,0 | 0,010 | 2 | 1 | 5 | 0 | |

| CO7 | 62,0 | 0,949 | 4 | 1 | 5 | 0 | |

| Avances tecnológicos e innovación | AT1 | 16,0 | 0,002 | 2 | 1 | 4 | 1 |

| AT2 | 21,0 | 0,008 | 3 | 1 | 4 | 0 | |

| AT3 | 26,5 | 0,023 | 3 | 1 | 5 | 0 | |

| AT4 | 19,5 | 0,005 | 4 | 1 | 5 | 0 | |

| AT5 | 6,5 | 0,000 | 1 | 0 | 4 | 1 | |

| AT6 | 3,0 | 0,000 | 2 | 1 | 5 | 0 | |

| Vinculación con el entorno | VE1 | 15,0 | 0,002 | 3 | 1 | 4 | 1 |

| VE2 | 44,0 | 0,300 | 3 | 1 | 4 | 1 | |

| VE3 | 25,0 | 0,019 | 1 | 0 | 4 | 1 | |

Del análisis de la Tabla 9 se observa que el Índice de Migración de Valor aporta información sobre la situación de las empresas en sus etapas de creación de valor al encontrarse diferencias estadísticamente significativas entre los grupos de empresas que pierden y captan valor. El valor promedio del Índice para las segundas (que captan) es de 0,689 puntos, casi un 50 % superior al del grupo de empresas que pierden valor (0,463 puntos). Puede observarse también, que las empresas mejor posicionadas en la creación de valor son más homogéneas que las que pierden valor, al reflejar una variabilidad relativa del 5 % (DS/Media*100), contra una del 10 % de las otras. En relación a la contribución de las dimensiones, excepto Clientes, todas muestran diferencias estadísticamente significativas entre grupos. Particularmente, las dimensiones Avances tecnológicos e innovación (DAT) y Vinculación con el entorno (DVE) son las que presentan mayores diferencias en los valores medios por grupo, siendo estos un 68 % y un 56 % superiores para las empresas que captan valor para DAT y DVE, respectivamente.

Las diferencias entre grupos de empresas identificadas por dimensión, se refuerzan con los resultados por variable informados en la Tabla 10. Puede observarse que los valores medianos para todas las variables de la dimensión Avances tecnológicos son significativamente superiores para las empresas que captan valor, especialmente para el impacto de las inversiones en el precio del producto (AT5) y en la calidad (AT6). En Vinculación con el entorno, la variación en la participación de mercado (VE1) y la facilidad en el acceso al financiamiento (VE3) son las variables que marcan diferencias estadísticamente significativas entre grupos. Si bien DCO marcó diferencias significativas, solo la variable que compara el precio de los productos sustitutos con los de la empresa (CO6) distingue a los grupos de empresas, con valores medianos de 5 y 2 para las empresas que captan y pierden valor, respectivamente.

En el caso de la dimensión Clientes, aunque DCL no arroja diferencias significativas entre grupos, si lo hace la variación en el número de clientes (CL5), con valores medianos de 5 (importante aumento en el número de clientes en el último año) para las empresas que captan valor y de 2 (leve disminución) para las empresas que pierden valor.

Adicionalmente, se aplicó la prueba de Mann–Whitney de diferencia de medianas para analizar si factores tales como la antigüedad de la empresa, la cantidad de miembros y su nivel de facturación eran determinantes para distinguir los grupos de empresas. Sin embargo, no se evidenciaron diferencias significativas entre las empresas que captan y pierden valor según estas características.

6. Conclusiones, limitaciones y futuras líneas de investigación

La creación de valor es un objetivo común de todas las organizaciones. Para lograrlo, las empresas necesitan configurar y actualizar sus modelos de negocio para permanecer competitivas.

La migración de valor es difícil de anticipar, tanto por la complejidad propia del análisis como por la falta de habitualidad en su realización. Las empresas suelen enfocarse en las actividades del día a día y confiar en la forma de trabajar que las vio crecer y las hizo exitosas, subestimando los cambios en el contexto y en las necesidades y prioridades del cliente. Como consecuencia, estos cambios de largo plazo muchas veces no son percibidos hasta que ya es tarde.

En el caso de las PyMEs argentinas, al entorno volátil al que están expuestas, se le suma el hecho de que la mayoría de ellas no participan en el mercado de capitales y, por lo tanto, no cuentan con la información de la capitalización bursátil necesaria para el cálculo de la migración de valor, tal como propone Slywotzky (1997), lo que llevó a plantear el siguiente interrogante que guio la investigación: ¿Con qué herramienta las empresas que no cotizan en el mercado de valores pueden medir la migración de valor del entorno para adaptarse con rapidez a los cambios?

Buscando responder esta pregunta, se ha propuesto un indicador para medir la migración de valor en empresas de capital cerrado, que se obtiene a partir del relevamiento de una serie de factores multidimensionales que caracterizan la situación de cada empresa y su modelo de negocio.

A diferencia del indicador desarrollado por Slywotzky, que se basa en el cociente de dos magnitudes ciertas, la información sobre la que se calcula el IMV proviene de evaluaciones efectuadas por quien responde el cuestionario, que podrían ser sesgadas.

Los hallazgos sobre la muestra indican que las empresas con mayor potencial para captar valor son aquellas que permanentemente investigan sobre las nuevas tendencias y los avances tecnológicos de la industria de la que forman parte, y que con bastante frecuencia estudian las competencias y capacidades del personal y aplican sus sugerencias e ideas; que realizan inversiones en nuevas tecnologías cuando éstas son importantes en el sector en el que se desarrollan y que en los últimos tres años sus inversiones les han permitido disminuir en forma considerable los precios de sus productos o servicios y han mejorado significativamente la calidad de los mismos, tal como lo sugieren Mejía–Trejo y Sánchez–Gutiérrez (2014).

El aumento en la participación de mercado es un indicador que muestra la capacidad del modelo de negocio para satisfacer las necesidades y prioridades del cliente. Las empresas que lograron aumentar su participación de mercado en el último año, registrando un importante aumento en el número de clientes, pudieron situarse en una posición favorable de captación de valor, diferenciándose de las que no lograron destacarse en estos aspectos, enfrentándose a una situación de riesgo de migración de valor. Por otro lado, la facilidad de acceso al financiamiento está relacionada con la confianza que depositan los terceros en el modelo de negocio aplicado por la empresa. El acceso al financiamiento en el último año fue una característica que distinguió a las empresas en situación de captación de valor, lo que está en línea con el principio que aplicó Slywotzky en la construcción de su indicador, que se basa en la confianza que el mercado confiere al modelo de negocio de la empresa.

Cabe mencionar que la variable que relaciona el tamaño de la empresa con su capacidad de adaptarse a los cambios, y las del número de miembros de la organización y del volumen de facturación (asociadas al tamaño de la empresa), no resultaron estadísticamente significativas para diferenciar a las empresas de la muestra con potencialidad de captar valor, de las que enfrentan riesgo de migración. Estos resultados concuerdan con la afirmación de Slywotzky (1997), de que un modelo de negocio que genera valor es independiente del tamaño de la empresa.

Otra característica que distingue a las empresas con capacidad de captar valor es el hecho de que el precio del producto o servicio sustituto sea significativamente superior al del que ellas ofrecen, tal como sugirieron Varela et al. (2009). Por lo tanto, es recomendable que las empresas presten especial atención a la investigación y análisis de los sustitutos del mercado, haciendo especial hincapié en sus precios.

Es interesante mencionar que, si bien la variable que mide los costos de cambio de proveedor no resultó estadísticamente significativa al 0,05, sí lo hizo al 0,10, por lo que sería prudente que las empresas tengan en cuenta la incidencia de los costos de cambio de proveedor, tanto económicos como no económicos, a la hora de evaluar los posibles riesgos de migración de valor.

Esta investigación ha generado una herramienta que hace posible medir la migración de valor de las empresas, identificando los factores de migración más significativos. Si bien, originalmente fue pensada para empresas de capital cerrado en virtud de no existir un instrumento que pudiera aplicarse a estas, también resulta valiosa para aquellas que cotizan sus acciones en el mercado de capitales.

La utilidad de esta herramienta no está dada solo por aportar una medida cuantitativa que permite identificar la fase del ciclo de vida del modelo de negocio de la empresa, el IMV, sino también porque puede emplearse como base para el análisis cualitativo de su modelo de negocio. Quienes responden el cuestionario revisan todos los factores impulsores de la migración de valor y participan de una instancia de reflexión y análisis del entorno de la empresa, de la competencia y de las prioridades de los clientes. Su aplicación periódica facilita examinar la vigencia del modelo de negocio y anticiparse a las pérdidas de valor, resultando un elemento que contribuye a la planificación estratégica.

La principal limitación de este estudio reside en el tamaño de la muestra y en el hecho de ser no probabilística, lo que impide realizar inferencias al total de la población. Haber trabajado solo con 44 empresas impidió estudiar posibles diferencias entre rubros y analizar características propias de cada uno de ellos que favorezcan o condicionen la migración de valor.

Es por ello que una línea futura de investigación consiste en ampliar el tamaño de la muestra, de manera de contar con un número suficiente de empresas por rubro y con diferentes modelos de negocio. Además, poder conformar un panel de datos, relevando información de las mismas empresas en el tiempo, permitiría indagar la vigencia de sus modelos de negocio, estudiar los cambios y actuar en consecuencia.

Podría resultar propicio también calcular el IMV a las empresas que cotizan en el mercado de capitales argentino con el objetivo de comparar los valores obtenidos con el indicador de Slywotzky.

Otra línea que resulta de interés desarrollar es la de complementar la medición cuantitativa que aporta el Índice de Migración de Valor propuesto, con una herramienta basada en los bloques del modelo Canvas de Osterwalder (2010) que permita realizar una evaluación cualitativa del modelo de negocio de las empresas.

Teniendo en cuenta que las variables de la dimensión Avances tecnológicos e innovación resultaron significativas en la determinación del IMV, podría resultar oportuno profundizar el estudio de las inversiones de esta naturaleza que realizan las empresas y el impacto que generan en la migración de valor.

El estudio de la migración de valor enriquece el proceso de toma de decisiones y la planificación estratégica, y posibilita un análisis más profundo e integral del modelo de negocio aplicado por las empresas y su ajuste en relación a las prioridades cambiantes de los clientes. Por esto, resulta importante proveer a las pymes de instrumentos como el IMV que les permitan medirla y este trabajo ha contribuido en esa dirección.

Referencias bibliográficas

Achtenhagen, L., Melin, L. y Naldi, L. (2013). Dynamics of Business Models – Strategizing, Critical Capabilities and Activities for Sustained Value Creation. Long Range Planning, vol. 46, No. 6, pp. 427–442.

Bethwaite, J., Laihonen, H., Lönnqvist, A., Heikkinen, A., Kujala, J. y Kangas, A. (2019). Leading Change in a Complex World. Tampere University Press.

Björkdahl, J. (2009). Technology cross–fertilization and the business model: The case of integrating ICTs in mechanical engineering products. Research Policy, vol. 38 No. 9, pp. 1468–1477.

Daft, R. (2015). Teoría y diseño organizacional. Cengage Learning.

Fernández, P. (2005). Creación de valor para los accionistas: definición y cuantificación. UCJC Business and Society Review (formerly known as Universia Business Review), 2(6). https://journals.ucjc.edu/ubr/article/view/526 en septiembre 2020.

Fernández, P. (2019a). Métodos de valoración de empresas. Valoración de empresas y sensatez. IESE.

Fernández, P. (2019b). Utilidad y limitaciones de las valoraciones por múltiplos. Valoración de empresas y sensatez. IESE.

Fernández, P. (2019c). Valoración de opciones reales: dificultades, problemas y errores. Valoración de empresas y sensatez. IESE.

Finchelstein, D. (2012). Políticas públicas, disponibilidad de capital e internacionalización de empresas en América Latina: los casos de Argentina, Brasil y Chile. Apuntes. Revista de Ciencias Sociales, vol. 39 No. 70, pp. 103–134.

Franklin, E. y Krieger, M. (2011). Comportamiento organizacional. Pearson Educación.

Hacklin, F., Björkdahl, J. y Wallin, M. (2018). Strategies for business model innovation: How firms reel in migrating value. Long Range Planning, vol. 51 No. 1, pp. 82–110.

Hernández Sampieri, R., Fernández Collado, C. y Baptista Lucio, P. (2014). Metodología de la investigación. México: McGraw Hill Interamericana.

Huerta Riveros, P., Pedraja Rejas, L., Contreras Espinoza, S., y Almodóvar Martínez, P. (2011). Calidad de vida laboral y su influencia sobre los resultados empresariales. Revista de Ciencias Sociales, vol. 17 No. 4, pp. 658–676.

Jabłoński, M. (2019). The Critical Aspects of Value Migration from Volatile Business Models in the Digital Economy. Journal of Creating Value, vol. 5, No 1, pp. 84–97.

Johnson, M.W. y Suskewicz, J. (2009). How to jump–start the clean tech economy. Harvard Business Review, vol. 87 No. 11, pp. 52–60.

Kaplan, R. y Norton, D., (1996). Linking the Balanced Scorecard to Strategy. California Management Review, 39(1), pp. 53–79.

Lambin, J., Galluci, C. y Sicurello, C. (2009).Dirección de marketing. McGraw Hill Interamericana.

Larsen M., Guercio B., Vigier H. y Briozzo A. (2014). Financiamiento mediante obligaciones negociables. El Problema de ser PyME. Visión de Futuro, vol. 18 No. 2, pp. 134–153

Mejía–Trejo, J. y Sánchez–Gutiérrez, J. (2014). Factores determinantes de la innovación del modelo de negocio en la creación de ventaja competitiva. Revista del Centro de Investigación. Universidad La Salle, Vol. 11, No. 42, pp.105–128.

Osterwalder, A., Pigneur, Y. and Clark, T. (2010). Generación de modelos de negocio. Deusto.

Parmar, B., Freeman, R., Harrison, J., Wicks, A., Purnell, L. y de Colle, S. (2010). Stakeholder Theory: The State of the Art. Academy of Management Annals, vol. 4, No. 1, pp. 403–445.

Parra Barrios, A. (2013). Valoración de empresas: Métodos de valoración. Contexto, vol. 2, No. 1, pp. 87–100.

Pereiro, L. y Galli, M. (2000). La determinación del costo del capital en la valuación de empresas de capital cerrado: una guía práctica. http://dx.doi.org/10.2139/ssrn.1874158 en septiembre 2020.

Post, J., Preston, L. y Sachs, S. (2002). Managing the Extended Enterprise: The New Stakeholder View. California Management Review, vol. 45, No. 1, pp. 6–28.

Rosenberg, B. y Navarro M. (2018). Semantic Differential Scaling. Frey, B (Ed.), The SAGE Encyclopedia of Educational Research, Measurement, and Evaluation, SAGE, pp. 1504–1507.

Sarabia Sánchez, F. (2013). Métodos de investigación social y de la empresa. Ediciones Pirámide.

Slywotzky, A. (1997). La migración del valor de la empresa. Paidós.

Varela, C., Vázquez, R. e Iglesias, V. (2009). Comportamiento de abandono de la relación de un cliente con la empresa en un contexto de fallo y recuperación del servicio. Cuadernos de Economía y Dirección de la Empresa, vol. 12, No. 40, pp. 143–169.

Anexo 1: Cuestionario

Preguntas generales

1. Nombre de la empresa (A completar – Pregunta opcional)

2. Sector de la empresa (Primario – Industrial – Comercial – Servicios).

3. Rubro (A completar)

4. Alcance de las operaciones de la empresa (Local – Regional – Nacional – Internacional)

5. Antigüedad de la empresa (en años) (A completar)

6. Número de miembros de la organización (Entre 1 y 10 – Entre 11 y 25 – Entre 26 y 50 – Entre 51 y 100 – Más de 100)

7. Volumen de ventas/facturación anuales (millones de pesos) (Entre 0 y 25 – Entre 25 y 100 – Entre 100 y 300 – Entre 300 y 500 – Más de 500)

8. Su principal objetivo es brindarle al cliente (Precios bajos – Calidad superior – Soluciones a medida)

Preguntas referidas a los clientes

9. ¿Considera que la marca influye en la elección de compra de sus clientes?

Poco ❑❑❑❑❑ Mucho

10. ¿Considera que el precio influye en la elección de compra de sus clientes?

Poco ❑❑❑❑❑ Mucho

11. ¿Considera que la calidad influye en la elección de compra de sus clientes?

Poco ❑❑❑❑❑ Mucho

12. ¿Cuánto saben los clientes sobre las especificaciones del producto/servicio?

Poco ❑❑❑❑❑ Mucho

13. El número de clientes de la empresa en el último año:

Disminuyó ❑❑❑❑❑ Aumentó

14. El número de quejas de sus clientes en el último año:

Disminuyó ❑❑❑❑❑ Aumentó

15. El precio de su producto/servicio en relación a la competencia es:

Inferior ❑❑❑❑❑ Superior

16. La calidad de su producto/servicio en relación a la competencia es:

Inferior ❑❑❑❑❑ Superior

Preguntas referidas a sus competidores

17. El número de competidores provenientes del mercado interno en el último año:

Disminuyó ❑❑❑❑❑ Aumentó

18. El número de competidores provenientes del mercado externo en el último año:

Disminuyó ❑❑❑❑❑ Aumentó

19. Los modelos de negocio tradicionales/históricos del sector son:

Muy distintos ❑❑❑❑❑ Idénticos

20. Los modelos de negocio de sus competidores en relación al de su empresa son:

Tradicionales ❑❑❑❑❑ Innovadores

21. El producto o servicio que ofrece su empresa implica para (la mayoría de) sus clientes una compra:

Extraordinaria ❑❑❑❑❑ Ordinaria

22. El importe a erogar por la mayoría de sus clientes por su producto o servicio implica para ellos una compra:

No analizada ❑❑❑❑❑ Analizada

23. En términos económicos, el cambio de proveedor para sus clientes es:

Poco costoso ❑❑❑❑❑ Muy costoso

24. Las molestias o inconvenientes no económicos (ej.: procedimientos burocráticos y tediosos) inciden sobre el cliente a la hora de cambiar de proveedor:

Poco ❑❑❑❑❑ Mucho

25. ¿Puede identificar productos/servicios sustitutos que el cliente pudiera elegir para reemplazar sus productos? (Si – No) (NO es positivo)

Si respondió sí:

➔ 25A. El precio del producto/servicio sustituto en relación a los productos de su empresa es

Inferior ❑❑❑❑❑ Superior

➔ 25B. La calidad del producto/servicio sustituto en relación a los productos de su empresa es

Inferior ❑❑❑❑❑ Superior

Preguntas referidas a avances tecnológicos e innovación

26. La inversión en nuevas tecnologías para competir en su rubro es

Insignificante ❑❑❑❑❑ Significativa

27. ¿Con qué frecuencia la empresa realiza un estudio de las competencias y capacidades del personal?

Nunca ❑❑❑❑❑ Permanentemente

28. ¿Con qué frecuencia la empresa ha aplicado las sugerencias y nuevas ideas del personal respecto de los productos y procesos?

Nunca ❑❑❑❑❑ Permanentemente

29. ¿Con qué frecuencia la empresa investiga sobre las nuevas tendencias, innovaciones y avances tecnológicos de la industria de la que forma parte?

Nunca ❑❑❑❑❑ Permanentemente

30. La empresa ha realizado inversiones en tecnología en los últimos 3 años

Si – No (NO es negativo)

Si respondió sí:

➔ 30A. Las inversiones realizadas han permitido disminuir los precios de sus productos/servicios para el cliente

Poco ❑❑❑❑❑ Mucho

➔ 30B. Las inversiones realizadas han permitido mejorar la calidad de sus productos/servicios

Poco ❑❑❑❑❑ Mucho

Preguntas referidas a vinculación con el entorno

31. Su participación de mercado en el último año

Disminuyó ❑❑❑❑❑ Aumentó

32. El tamaño actual de su empresa hace que la adaptación a los cambios sea

Difícil ❑❑❑❑❑ Fácil

33. El acceso al financiamiento en el último año se ha

Dificultado ❑❑❑❑❑ Facilitado

Apéndice

| Dimensión | Variable | Código | Preguntas |

| Clientes (CL) | Impacto relativo de la marca | CL1 | 9, 15, 16 |

| Posicionamiento del precio | CL2 | 10, 15 | |

| Posicionamiento de la calidad | CL3 | 11, 16 | |

| Experiencia del cliente | CL4 | 12 | |

| Variación en el número de clientes | CL5 | 13 | |

| Variación en el número de quejas | CL6 | 14 | |

| Competidores (CO) | Variación del número de competidores | CO1 | 17, 18 |

| Similitud de los MN tradicionales del sector | CO2 | 19 | |

| Grado de innovación del MN de la empresa en relación a la competencia | CO3 | 20 | |

| Análisis de compra | CO4 | 21, 22 | |

| Costos de cambio de proveedor | CO5 | 23, 24 | |

| Precio de productos sustitutos | CO6 | 25A | |

| Calidad de productos sustitutos | CO7 | 25B | |

| Avances Tecnológicos (AT) | Estudios de capacidades del personal | AT1 | 27 |

| Consideración de sugerencias del personal | AT2 | 28 | |

| Investigación de tendencias | AT3 | 29 | |