Explorar un modelo de Contabilidad de Gestión Ambiental en silvicultura. Incorporar el Capital Natural en la toma de decisiones gerenciales desde el universo ampliado de la contabilidad

Exploring an Environmental Management Accounting Model in Forestry. Incorporating Natural Capital in Managerial Decision Making from the Expanded Universe of Accounting

Explorar um modelo de Contabilidade de Gestão Ambiental na silvicultura. Incorporar o Capital Natural na tomada de decisões gerenciais a partir do universo ampliado da contabilidade

Ciencias Económicas

Universidad Nacional del Litoral, Argentina

ISSN: 1666-8359

ISSN-e: 2362-552X

Periodicidad: Semestral

vol. 1, núm. 20, 2023

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Resumen: La silvicultura es una actividad emblemática con la sustentabilidad, donde las empresas forestales poseen un mandato ambiental de la sociedad. Resulta fundamental lograr un equilibrio entre la producción de madera, previniendo la mitigación de impactos ambientales y la generación de externalidades ambientales positivas, por lo que reviste fundamental importancia la información contable generada.

Las siguientes omisiones identificadas y no consideradas en el sistema de información contable tradicional en silvicultura, permitió identificar la situación problemática, definir preguntas de investigación y circunscribir el problema de tesis: i) falta de identificación y medición contable del uso del Capital Natural sin costo alguno; ii) deficiencias en el registro e información de los servicios ecosistémicos forestales y iii) externalidades negativas parcialmente internalizadas.

El enfoque principal de la tesis consistió en exponer una propuesta para extender las fronteras del sistema de contabilidad en silvicultura y acotar la brecha entre el «ES» y el «DEBE SER» mediante un modelo ampliado de contabilidad que considere:

-

relevamiento de procesos y actividades,

-

identificación de aspectos, impactos y recursos ambientales,

-

cuentas y registros contables de stock en activos ambientales forestales,

-

contabilidad de flujo de servicios de ecosistemas forestales e

-

indicadores de desempeño ambiental.

Un modelo de Contabilidad de Gestión Ambiental como el propuesto facilita la identificación de las interacciones de la actividad económica con el ambiente y permite identificar los impactos y uso del Capital Natural, con el objetivo de mejorar la calidad en la toma de decisiones gerenciales, que permita mitigar las deficiencias mencionadas.

Palabras clave: Silvicultura, Capital Natural (CN), Contabilidad Gestión Ambiental (CGA), Sustentabilidad.

Abstract: Forestry is an emblematic activity for sustainability, and forestry companies have a mandate on the environment from society. It is essential to achieve a balance within timber production, in order to prevent the mitigation of environmental impact and the generation of positive environmental externalities. For this reason, accounting information is essential. These omissions, not considered in the traditional accounting information system in forestry, allowed for identifying a problematic situation, defining the research question and circumscribing the thesis problem: i) lack of identification and accounting measurement of the use of Natural Capital without any costs; ii) deficiencies in the recording and reporting of forest ecosystem services and iii) partially internalized negative externalities. The main focus of the thesis has been to submit a proposal to extend the boundaries of accounting systems in forestry and to narrow the gap between what “it is” and what “it should be” like, through an expanded accounting model that considers:

-

survey of processes and activities;

-

identification of environmental aspects, impacts and resources;

-

accounts and accounting records of stock in forest environmental assets;

-

flow accounting of forest ecosystem services; and

-

environmental performance indicators.

An Environmental Management Accounting model such as the one proposed by this work facilitates the identification of the interactions between economic activities and the environment as well as it allows for identifying the impacts and uses of the Natural Capital in order to improve the quality of management decision-making processes to correct the deficiencies previously mentioned.

Keywords: Forestry, Natural Capital, Environmental Management Accounting (EMA), Sustainability.

Resumo: A silvicultura é uma atividade emblemática com a sustentabilidade, onde as empresas florestais possuem um mandado ambiental da sociedade. É fundamental alcançar um equilíbrio entre a produção de madeira, prevenindo a mitigação de impactos ambientais e a geração de externalidades ambientais positivas, daí a importância fundamental da informação contabilística gerada.

As seguintes omissões identificadas e não consideradas no sistema de informação contábil tradicional na silvicultura permitiram identificar a situação problemática, definir a questão de pesquisa e circunscrever o problema da tese: i) falta de identificação e mensuração contábil do uso de Capital Natural sem custo; ii) deficiências no registo e informação dos serviços ecossistêmicos florestais e iii) externalidades negativas parcialmente internalizadas.

O foco principal da tese consistiu em apresentar uma proposta para ampliar as fronteiras do sistema contábil na silvicultura e estreitar a brecha entre o “É” e o “DEVE SER”, através de um modelo contábil ampliado que considere:

a. levantamento de processos e atividades;

b. identificação de aspectos, impactos e recursos ambientais;

c. contas e registros contábeis do estoque de ativos ambientais florestais;

d. contabilidade de fluxo de serviços de ecossistemas florestais e

e. indicadores de desempenho ambiental.

Um modelo de Contabilidade de Gestão Ambiental como o proposto facilita a identificação das interações da atividade econômica com o meio ambiente e permite a identificação dos impactos e utilização do Capital Natural, com o objetivo de melhorar a qualidade da tomada de decisões gerenciais, que permita mitigar as deficiências nomeadas.

Palavras-chave: Silvicultura, Capital Natural (CN), Contabilidade de Gestão Ambiental (CGA), sustentabilidade.

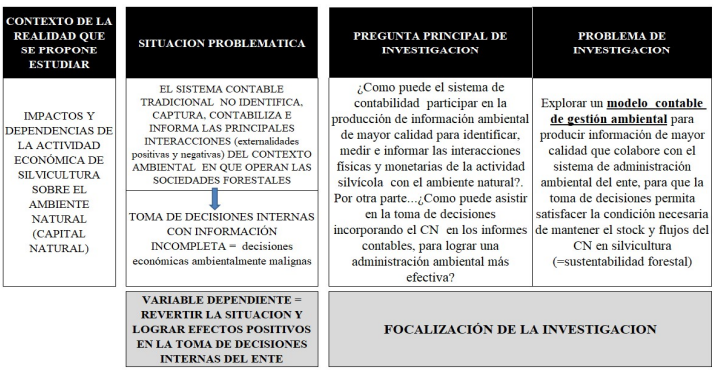

1. Introducción. Situación problemática, pregunta y problema de investigación

En la actualidad, las actividades silvícolas para la creación de riqueza material están sacando de la biosfera algunos elementos por los cuales existen precios (madera) y otros por las cuales no (suelo, agua, aire y biodiversidad), pero tienen un valor para la sociedad, siendo el Capital Natural (en adelante CN) afectado por este accionar.

En cuanto a la gestión del flujo de materiales y energía, la silvicultura posee aspectos diferenciales, al ser un sector único que genera impactos financieros (internalidades) e impactos ambientales positivos o negativos (externalidades). Para esta actividad, una idea desafiante resulta poder identificar las principales internalidades y externalidades en un sistema de contable, como forma de mitigar consecuencias derivadas de la deficiente información confiable para la toma de decisiones internas.

En este momento, la contabilidad y presentación de informes de las empresas silvícolas con respecto a la calidad de los ecosistemas y sobre el CN que gestionan es bastante deficiente. Incluso en lo que respecta a la revelación de riesgos y oportunidades por parte de las empresas debidos a la degradación de los ecosistemas.

En este contexto, en el ámbito sustantivo o tradicional de la contabilidad, el enfoque tradicional contable tiene limitaciones frente al tratamiento de la información contable en relación con los problemas ambientales en la silvicultura. Por lo tanto, se hace imprescindible pensar en un modelo ampliado de información contable ambiental que considere indefectiblemente las principales interacciones de la actividad con el ambiente (ver Tabla Nº 1).

Lo ambiental en lo contable se circunscribe a la inclusión de más elementos en el cálculo de los costos ambientales para determinar un beneficio económico neto, donde el medioambiente se considera como parte de los recursos que explota la empresa forestal para ejercer su actividad productiva.

Fuente: elaboración propia

2.Hipótesis direccionadas

Se plantearon las siguientes hipótesis aplicadas al contexto de la actividad silvícola:

-

Medir tanto la información financiera como la no financiera servirá de base para la toma de decisiones en un contexto estratégico de sustentabilidad.

-

Los métodos para valorar un conjunto de servicios ecosistémicos forestales pueden contribuir a mejorar la propuesta económica y el mantenimiento de los bosques.

-

Un sistema de información contable de gestión ambiental permitirá generar información más ampliada y de calidad para monitorear los recursos ambientales más afectados e incorporar el CN al proceso de toma de decisiones internas.

-

Las cuentas contables ambientales forestales ayudarían a capturar, registrar e informar los principales beneficios de los bosques (de mercado y no de mercado), identificar las primordiales contribuciones de los mismos, así como los posibles impactos ambientales por cambios en el uso del suelo y la gestión silvícola.

-

Los indicadores de desempeño permitirían medir el grado de cumplimiento de objetivos estratégicos de la organización forestal, cuantificar y gestionar los resultados, controlar y corregir desvíos, haciendo más eficientes las decisiones de gestión.

3. Objetivos

Los objetivos planteados fueron los siguientes:

- 1. Explorar un modelo de Contabilidad de Gestión Ambiental (en adelante CGA) para mejorar la medición del desempeño ambiental en silvicultura, que favorezca la sustentabilidad forestal y colabore con la toma de decisiones de mayor calidad.

- 2. Proponer una matriz de impacto ambiental que permita identificar las principales interacciones físicas de la actividad silvícola con el contexto ambiental (actividades, procesos, flujos de entrada y salida, recursos ambientales afectados, impactos y rango de importancia valorativa de los mismos).

- 3. Incorporar al sistema de información contable de gestión ambiental cuentas contables forestales y registros contables para monitorear el stock y flujo de los recursos ambientales más afectados identificados en la matriz de impacto anterior y que permitan revelar (en unidades monetarias y no monetarias) la composición, existencias y cambios en el stock de activos ambientales y los flujos de los servicios suministrados por los activos ecosistémicos.

- 4. Presentar un estudio de caso sobre «Evaluación económica de servicios ecosistémicos aportados por activos ambientales y ecosistemas forestales», como confirmación empírica del modelo propuesto y poder determinar un «valor» ambiental expresado en términos monetarios sobre la capacidad de los ecosistemas de ofrecer servicios ecosistémicos.

- 5. Exponer indicadores de desempeño ambiental para una silvicultura sustentable que utilicen como fuente de datos las cuentas forestales y registros contables definidos.

4. Estructura de la tesis y metodología. Marcos teórico y normativo

La estructura de la tesis,[1] se ubicó dentro del encuadre de la disciplina contable bajo una perspectiva particular (segmento contable ambiental) y un enfoque de tipo cualitativo. Como todo enfoque cualitativo de investigación posee marcos básicos de referencia como la fenomenología, constructivismo y naturalismo. El proceso de tesis siguió una lógica y proceso inductivo para descubrir, construir e interpretar la realidad subjetiva del fenómeno de estudio.

La primera parte del marco teórico se generó con el abordaje de la problemática desde la perspectiva de la teoría de universalidad de la contabilidad. Luego, la recolección de datos, revisión de autores, antecedentes bibliográficos, entrevistas a informantes clave y el relevamiento de los factores de influencia del entorno empresarial en un sistema de información contable se pudo obtener referencias, reforzar la idea a ser investigada y delinear el enfoque tesis para responder la pregunta de investigación.

A continuación, un resumen de las distintas partes estructurales de la tesis y la metodología empleada. Se hace referencia en cada caso al número de capítulo del documento final de tesis.

5. Marco teórico

5.1. Abordaje del problema desde la universalidad de la contabilidad. Capítulo I

Existe una predisposición a circunscribir el ámbito de la contabilidad a los límites de la rama patrimonial o financiera, lo que dificulta el desarrollo de la disciplina. Coincidimos con la opinión de aquellos autores quienes consideran que las implicancias contables que provoca el medio ambiente no pueden ser captadas solo por los segmentos tradicionales de la contabilidad, sino que existen otras ramas de la disciplina contable con identidad propia.

Es innegable la incidencia de las empresas forestales en el contexto donde operan y de la contabilidad como herramienta fundamental para la toma de decisiones. El debate aquí es si las consecuencias hacia el medio ambiente (sobre todo en una actividad como la silvicultura) pueden ser captadas por los segmentos tradicionales de la contabilidad o debemos explorar un segmento con identidad propia.

En esta línea de razonamiento, los argumentos de tesis se sustentaron principalmente en la teoría del universo ampliado de la contabilidad, donde parece adecuado abordar la problemática mediante la revisión de la información contable en silvicultura para cada segmento contable.

Por las particularidades de la actividad, por su relación con economías regionales y nacionales, por su impacto en el entorno social y generación de empleo, por la necesaria gestión del cambio y transformación biológica de los bosques, por ser los bosques activos estratégicos a nivel de políticas económicas, por el impacto de los mismos en los ecosistemas y en el contexto ambiental que rodea a la empresa forestal, se desprende la necesidad de un abordaje teórico del tema desde la perspectiva de los diferentes segmentos, modelos y sistemas contables.

Como introducción al marco teórico, se analizó la relación de la silvicultura con los distintos segmentos contables, donde se describieron las omisiones del modelo contable y económico subyacente para la actividad en cada modelo.

En esta perspectiva de investigación se centró la atención en un concepto contemporáneo y de utilidad para los objetivos de tesis, como es la CGA que ha tenido importantes avances de investigación y aplicación práctica en la actividad industrial desde la década de 1990, pero hasta la fecha escasos desarrollos de investigación académica para la actividad silvícola.

5.2. Estado de arte de la contabilidad en silvicultura. Capítulo II

En la primera parte del capítulo se conceptualizó el término silvicultura como un arte, tecnología y ciencia según diferentes autores y alineado con los objetivos de tesis.

Luego se describió el origen y génesis de la silvicultura en el mundo y en Argentina, donde el concepto «desarrollo sostenible» nació sobre la base de la sostenibilidad de los bosques como uno de los antiguos principios de la silvicultura en el siglo XVIII.

En la segunda parte del capítulo se esbozó un panorama de la evolución de la literatura en contabilidad de la silvicultura desde 1870 hasta la actualidad en Europa central, zona forestal por excelencia, y donde se desarrollaron las principales investigaciones en materia de contabilidad de bosques hasta la actualidad. Luego se hizo referencia a la literatura en contabilidad forestal en el resto del mundo y en especial en Argentina.

Finalmente, se describieron las principales aristas que hicieron variar la tendencia de las investigaciones contables en silvicultura a través de los años, desde un modelo basado en la producción de madera, control de stock y crecimiento de activos forestales hacia un enfoque social y ambiental en el presente siglo, dando más preponderancia a los servicios generados por los activos ecosistémicos forestales, principal foco de investigación en la tesis.

5.3. Particularidades y características del objeto de estudio. Su impacto en el sistema de información contable en silvicultura. Capítulo III

Aquí se definieron, primero, los términos básicos sobre bosques y sus características fundamentales a escala mundial. Luego, se describieron las características de la industria forestal y de sus actores a nivel mundial. La evolución de las cuestiones medioambientales en silvicultura comenzó hacia principios de los años 90 y hacia finales del siglo XX la dimensión ambiental de la sostenibilidad tuvo mayor preponderancia en el sector forestal que las otras dimensiones.

Finalmente, se detallaron factores de influencia del entorno empresarial de los diferentes países y regiones, que pueden impactar en los sistemas de contabilidad en silvicultura. La interacción entre estos factores da forma a la cultura y gestión empresarial, lo que a su vez tiene consecuencia directa en la contabilidad de la silvicultura como parte de esta cultura.

5.4. Teorías y paradigmas que sustentan argumentos y enfoque de tesis. Capítulo IV

La revisión de paradigmas, teorías y conceptos que se realizaron en esta parte de la tesis proveyó la dirección, el marco de referencia de la investigación complementado las propias ideas, experiencia personal y profesional del autor ligada al sector.

Como culminación del marco teórico, la primera parte del presente capítulo describió una breve comparación del núcleo de los paradigmas mecanicista y ambientalista en relación con la actividad económica con el ambiente y la generación de información contable.

Luego se expusieron las teorías del agente y de las contingencias y su aplicación en contabilidad. Se describieron las principales inconsistencias que pueden afectar la información contable ambiental en silvicultura derivadas de las relaciones principal–agente, como son la asimetría de la información, riesgo moral y selección adversa.

La segunda parte del capítulo se refiere a la influencia de la teoría de las partes interesadas respecto a la relación actividad silvícola y medio ambiente.

Luego se desarrollaron dos importantes aportes teóricos de Chapman para abordar la problemática de la responsabilidad social de las empresas y que tuvieron influencia en la idea de tesis. Por un lado, la consideración de que todas las actividades económicas influyen sobre un contexto amplio de la gestión empresarial. Por el otro, la teoría del costo–beneficio social, en relación con todo lo que produce un perjuicio para la población y por el contrario todo lo que resulta ventajoso para la misma.

Finalmente, se abordaron otras teorías relacionadas con la sostenibilidad en el sector forestal, como son la Teoría de las funciones forestales, que representa un cambio de paradigma desde la Teoría de la Estela, y el concepto de mantenimiento de capital en silvicultura, que resultó de utilidad al momento de definir los elementos contables del modelo de CGA.

6. Marco normativo

6.1. Acuerdos, iniciativas y legislación ambiental en silvicultura y cambio climático. Su repercusión en el sistema de información contable. Capítulo V

Para que las empresas forestales puedan evitar contingencias ambientales los administradores deben tener presente y velar por el cumplimiento de la variedad de legislación existente en todos los niveles (internacional, nacional, provincial y municipal). Asimismo, los contables deben estar alertas a dicha normativa legal al momento de diseñar un sistema de CGA para hacer operativos los temas exigidos en la legislación y que este accionar se traduzca en informes contables fiables y completos para una mejor toma de decisiones.

En este contexto, el objetivo principal en esta parte de la tesis fue investigar, con método científico, de qué manera la abundante normativa puede apoyar a las empresas y contadores a diseñar un sistema confiable de información de CGA en empresas forestales y como la información contable puede alinearse con las respectivas exigencias de la normativa actual, a efectos de que la gerencia pueda tomar decisiones para asegurar la sustentabilidad forestal.

En la primera parte del capítulo, se precisó el marco normativo en el contexto internacional como protección de valores del recurso forestal para la humanidad. Se detalló por un lado la génesis del rol de los bosques en las diferentes cumbres de cambio climático hasta 2019 y las acciones previstas posteriores a 2020 para asegurar los objetivos del manejo forestal sustentable.

En la segunda parte del capítulo, se detallaron las principales leyes y normativas voluntarias y obligatorias sobre silvicultura y bosques en el contexto nacional generadas desde el sector público, privado y por otros actores, como una forma de protección de valores del recurso forestal para la sociedad y permitir una producción forestal sustentable.

A continuación, se detalló la normativa en el contexto local para lograr una producción de bienes y servicios para la conservación de valores del recurso forestal local o regional y conservar los valores del ecosistema forestal.

La recapitulación de estas normas internacionales, nacionales y locales permitió formar una idea consolidada de los principales lineamientos obligatorios y/o voluntarios que será necesario identificar, registrar, cuantificar e informar en todo sistema de CGA en silvicultura.

6.2. Nuevas tendencias normativas y marcos voluntarios para la contabilidad y reportes del CN en silvicultura. Capítulo VI

El CN es una de las formas de capital reconocidas, además del capital financiero, manufacturado, social, humano e intelectual. El mismo resulta fundamental para apoyar todas las demás formas de capital, pues proporciona recursos naturales y regula las condiciones del ambiente. Por otro lado, los beneficios por sus servicios ambientales solo se obtienen mediante la aplicación de las otras formas de capital.

La actividad silvícola, más que cualquier otra, genera dependencias sobre el CN e impactos positivos y negativos sobre el medio ambiente, lo que origina costos y riesgos asociados, como así también beneficios y oportunidades para las empresas forestales. Algunos de estos se reflejan en precios de mercado y otros son externalidades que no se traslucen en los costos o beneficios reales de las organizaciones, pero afectan su desempeño ambiental.

Con foco en uno de los principales objetivos tesis (incorporar el CN en la toma de decisiones gerenciales en la actividad silvícola) en la primera parte del capítulo se presentó el marco conceptual sobre el CN y conceptos clave asociados según diferentes autores.

Luego se desarrollaron algunas consideraciones sobre la evaluación y contabilidad del CN desde la visión de la actividad empresarial según el Protocolo de Capital Natural, así como los conceptos de cuentas contables, stock y flujos asociados al mismo para la actividad.

En la segunda parte del capítulo se presentó una recopilación general de las nuevas tendencias normativas y principales marcos y enfoques voluntarios para la evaluación, contabilidad y presentación de informes relacionados con el medio ambiente y reportes del CN con especial énfasis en las relacionadas con los bosques, ecosistemas forestales y actividad silvícola, que nos resultaron de utilidad para incorporar en el sistema de CGA propuesto.

7. Desarrollo de objetivos planteados y resultados obtenidos en cada etapa

7.1. Definición de ejes temáticos y elementos del modelo contable de gestión ambiental en silvicultura. Primer objetivo de tesis. Capítulo VII

A partir de la identificación del foco de la investigación mencionado, definida la pregunta de tesis y el principal problema a resolver y con la base de los marcos teóricos y normativos enunciados, en la primera parte del presente capítulo se resumieron los siguientes ejes temáticos sobre los que se apoyó la propuesta de tesis: i) particularidades de la silvicultura en un sistema de información contable; ii) importancia del CN; iii) consideración de la universalidad de la Contabilidad y iv) paradigma del MFS[2] para el mantenimiento del CN.

La posición de tesis se basó en lograr una ampliación de los elementos clásicos de la Contabilidad Financiera bajo el enfoque IASB[3] más allá de un simple recurso económico. Por lo tanto, se consideraron aquellos otros aspectos necesarios identificar para medir la degradación ambiental relacionada y los beneficios generados por la prestación de servicios ecosistémicos. En consecuencia, en la segunda parte del capítulo se identificaron las principales características de los activos a considerar en un modelo de CGA: activos ambientales y activos de los ecosistemas forestales, que están en el corazón de la contabilidad de los ecosistemas.

Más adelante se explicó el concepto, ámbito y clasificación de los activos ambientales y su relación con la actividad silvícola.

En la última parte del capítulo, se desarrollaron los elementos que conformaron el marco conceptual del modelo de CGA en silvicultura en cuanto a: criterios de identificación contable de elementos, unidad de medida, enfoques, métodos, técnicas de valorización y concepto de capital a mantener.

7.2. Relevamiento de procesos silvícolas e identificación de aspectos, impactos y recursos ambientales afectados. Segundo objetivo de tesis. Capítulo VIII

Como el sistema contable tradicional no captura las variadas interacciones de la actividad silvícola con el medio ambiente, se hace necesario primero identificar las principales interacciones físicas de la silvicultura con el ambiente natural y los recursos ambientales afectados; para luego poder incorporar al sistema de información contable el uso de cuentas forestales ampliadas y registros contables sobre los impactos y dependencias para monitorear el mantenimiento del stock y flujos del CN.

Bajo este razonamiento, la primera parte de este capítulo se expuso un diagrama de flujo de procesos productivos y actividades representativas y necesarias para la producción de plantaciones forestales con valor comercial de especies de rotación corta y media (en particular eucaliptus y pino) con el objetivo de obtener madera con valor comercial.[4] El escenario de gestión del bosque a estos efectos se evaluó desde la «cuna» (planificación de la plantación) hasta la frontera de «puerta del bosque» (producción de madera), poniendo énfasis en la interacción entre el sistema productivo y el ambiente.

Para planificar el control y seguimiento de los impactos ambientales significativos es fundamental que la empresa primero conozca cuáles son los mismos y además saber de dónde provienen, es decir cuáles son sus causas o fuentes de impactos.

En este contexto, en la segunda parte del capítulo se presentaron las etapas que debe seguir una organización silvícola para el relevamiento y evaluación de los impactos ambientales generados en sus actividades y procesos. Se definieron también las principales fuentes de impacto ambiental y los recursos ambientales afectados.

En la última parte del capítulo, se desarrolló un ejemplo de aplicación de matriz de impacto ambiental, con el despliegue de los procesos y actividades silvícolas más característicos. Esta matriz facilitó identificar los principales aspectos de la actividad relacionadas a la interacción con el ambiente, permitiendo valorar el daño o beneficio ambiental que podría derivarse de dicha actividad. En la matriz se identificaron, como una evidencia empírica las interacciones de la silvicultura con el medio ambiente, las fuentes de impacto y su rango valorativo sobre el ambiente.

7.3. Cuentas contables forestales de stock en activos ambientales en silvicultura. Tercer objetivo de tesis. Capítulo IX

Las fuentes de impacto ambiental significativo que se identificaron permitieron diseñar, como parte del sistema de CGA propuesto, cuentas contables ambientales de stock y flujos de activos ambientales y ecosistemas, así como indicadores ambientales integrados al mismo.

El objetivo fue, por lo tanto, brindar información de utilidad para administrar causas de impactos ambientales y dependencias del CN a efectos de: i) servir como herramienta de análisis para toma de decisiones internas de gestión ambiental; ii) aportar datos más precisos sobre el desarrollo forestal sostenible y iii) apoyar la elaboración de indicadores ambientales que permitan monitorear el desempeño económico, ambiental y social de la empresa forestal.

En la primera parte del capítulo se presentó la propuesta de información a brindar por las cuentas contables del activo ambiental suelo forestal. Para los propósitos de la Contabilidad Ambiental respecto de este activo, se consideran dos aspectos de interés para monitorear el impacto ambiental de la silvicultura: el uso y la cobertura del suelo.

Asimismo, las plantaciones forestales son también otros importantes activos ambientales. Por lo tanto, en la segunda parte del capítulo se presentaron cuentas contables que brindan información respecto del monitoreo del stock de plantaciones y recursos madereros. Esta información resulta de utilidad para la toma de decisiones en favor de la extracción sostenible, siendo la misma una función de la estructura del stock en crecimiento de plantaciones.

Finalmente, en la última parte del capítulo se planteó la información contable relacionada con la fijación del carbono forestal. Es un tema cada vez más importante a considerar en un sistema de CGA, pues representa el valor no maderable más frecuentemente incluido en las cuentas contables forestales y ambientales.

Información sobre los suelos, recursos y áreas forestales suelen ser los componentes principales en las estimaciones de las reservas de carbono y son fundamentales en la medición de las emisiones de GEI[5] resultantes de la tala y deforestación.

7.4. Sistema de CGA ampliado a servicios ecosistémicos forestales. Estudio de caso. Cuarto objetivo de tesis. Capítulo X

A efectos de reconocer el valor ambiental de cada hectárea en todo patrimonio forestal es necesaria una nueva herramienta a incorporar al sistema de información de CGA enfocada en los servicios de los ecosistemas forestales que generan los activos ecosistémicos.

Los activos del ecosistema son zonas espaciales que contienen una combinación de componentes bióticos (seres vivos), abióticos (elementos físicos y químicos sin vida, tales como el suelo, la humedad y el agua) y otras características que funcionan en conjunto.

En la primera parte del capítulo se expuso el marco básico de la contabilidad de los ecosistemas forestales y los pasos metodológicos para la asignación de valor a los mismos, aplicados luego en el estudio de caso.

En la segunda parte del capítulo se desarrolló un estudio de caso (realizado a través de un equipo interdisciplinario) que investigó la potencialidad de utilizar un enfoque basado en la CGA para reconocer, registrar y valorar un conjunto amplio de beneficios forestales ambientales, más allá de la fibra de madera de las plantaciones cultivadas. Una característica clave de este marco es que cada activo del ecosistema se contabiliza en términos del flujo futuro de beneficios que puede proporcionar.

El objetivo final del estudio fue determinar la contribución absoluta y relativa que los ecosistemas forestales presentes en el patrimonio de la empresa piloto de la investigación aportan a la generación de los principales servicios ecosistémicos estudiados.

La investigación exploró la utilización de un enfoque de CGA en un entorno corporativo, lo que permite integrar cuentas ambientales con cuentas financieras de la contabilidad tradicional a través de las cuales las empresas silvícolas puedan reconocer el valor de los servicios ecosistémicos que proporciona su patrimonio forestal, como una expresión de la capacidad para ofrecer servicios ecosistémicos.

7.5. Indicadores de desempeño ambiental para el control gerencial hacia una silvicultura sostenible. Quinto objetivo de tesis. Capítulo XI

En cumplimiento del último objetivo planteado, se expuso una serie de indicadores de desempeño ambiental (EPI por sus siglas en inglés) que utilizan como fuente de datos para su elaboración, los registros contables y cuentas contables forestales expuestas en los capítulos anteriores y a su vez complementan el modelo de CGA propuesto. Su utilidad radica en poder cuantificar los avances de la gestión, evaluar el desempeño ambiental de la organización, facilitar el análisis de tendencias y la comparación a través del tiempo.

En la primera parte del capítulo se expusieron 12 indicadores de impulso–estado–reacción, adaptando el esquema del SCAE (Sistema de Contabilidad Ambiental y Económica) a nivel nacional, pero aplicable aquí a los recursos forestales a nivel corporativo, a efectos de integrar los mismos al sistema de CGA.

Luego se expuso una serie de indicadores sobre condición de sitio y características de los ecosistemas forestales con diferentes esquemas para su evaluación y monitoreo en cada caso. Estos permiten ser de utilidad para mitigar una preocupación generalizada de las empresas forestales por detener la disminución de la condición de sus masas forestales.

En la parte final del capítulo se expuso un sistema integrado de 52 indicadores bajo la meta del triple resultado, que permite brindar información cuantitativa y cualitativa sobre la evolución del ciclo vital de las plantaciones y aspectos integrales de la marcha y desempeño del negocio para las dimensiones financiera, comercial, productiva, ambiental y social.

8. Comentarios finales

En la era actual del ecologismo, los cambios en el contexto (social, económico y ambiental) hicieron que los aspectos económicos y contables de las empresas forestales se vuelvan mucho más desafiantes y complejos que en el pasado para la profesión contable.

A pesar de esta situación, las principales limitaciones identificadas en la tesis respecto de los enfoques actuales de la información contable en silvicultura frente a los problemas ambientales son las siguientes: i) solo las utilidades financieras son medida y señal de éxito; ii) existen manifestaciones del ambiente que están afectando la medición financiera de los elementos económicos en un nivel de materialidad significativa; iii) la contabilidad no está poniendo foco en la destrucción del medio ambiente, sino en aquellos instrumentos a implementar para multar a las organizaciones por esta destrucción; y iv) los contadores no estamos orientados en las contribuciones que podemos hacer desde la contabilidad en favor del cambio climático, sino solo en lo que deberíamos ajustar o normar para cumplir con las regulaciones o emisiones futuras.

Con las deficiencias mencionadas, las decisiones empresariales se toman con información sesgada e insuficiente al no medir la degradación ambiental asociada con el uso del bosque. Los tomadores de decisión no logran reconocer el valor de los bosques como activos y el valor financiero y de negocios del desempeño ambiental de los bienes que gestionan.

La actual crisis ambiental y efectos del cambio climático son ciertamente una consecuencia de las decisiones tomadas a la luz de una sola arista del sistema: el éxito económico, que en gran parte está identificado por la contabilidad tradicional, consecuencia inevitable de cómo los contables contabilizamos lo que hacemos. Esto implica que las decisiones económicas son ambientalmente malignas.

Todo sistema de contabilidad debe intensificar el verdadero rol de la contabilidad en la interacción empresa/ambiente, sobre todo en actividades con alto impacto ambiental, a efectos de: i) responder a la agenda ambiental de la organización; ii) ayudar a las empresas a incrementar su sensibilidad ambiental y iii) contribuir con la toma de decisiones de calidad en favor del medio ambiente y la mitigación del actual cambio climático y «default ambiental».

En el caso de la silvicultura, una idea desafiante fue proponer un sistema de CGA para identificar las principales externalidades e incorporarlas al sistema de información contable, como forma de mitigar consecuencias derivadas de la falta de información confiable para la toma de decisiones internas.

Identificar riesgos y oportunidades a partir de la investigación planteada en la tesis se considera un aporte significativo que merece ser reconocido, ya que definitivamente ¡los días de asegurar recursos naturales sin costo alguno, están contados!

Las siguientes palabras finales a manera de resumen forman parte de la introducción de la obra: «Si supiera que el mundo se ha de acabar mañana, yo, hoy, todavía plantaría un árbol». Martin Luther King (1929–1968), Premio Nobel de la Paz en 1964.

Referencias bibliografícas[6]

Mancini, Andrés Alberto (2021). Explorar un modelo de contabilidad de gestión ambiental en silvicultura: incorporar el capital natural en la toma de decisiones gerenciales desde el universo ampliado de la contabilidad. (Tesis de Doctorado. Universidad de Buenos Aires.) http://bibliotecadigital.econ.uba.ar/download/tesis/1501–1305_ManciniAA.pdf

Notas