Capacidad de ahorro del hogar. Un estudio basado en datos de un panel

Familiar saving capacity. A panel data–based study

Capacidade de salvando das famílias. Um estudo baseado em dados de painel

Ciencias Económicas

Universidad Nacional del Litoral, Argentina

ISSN: 1666-8359

ISSN-e: 2362-552X

Periodicidad: Semestral

vol. 1, núm. 20, 2023

Recepción: 14 Julio 2023

Aprobación: 01 Octubre 2023

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Resumen: Se aborda un tema poco difundido en la literatura científica pero de interés para el análisis del clima social y sus efectos posteriores sobre la estabilidad política y económica de la comunidad. La percepción de la capacidad para invertir de las familias es monitoreada a través de un panel de hogares en la ciudad de Santa Fe, República Argentina, con la presunción de su correlación con la fenomenología disruptiva que es frecuente en periodos de inestabilidad. Este trabajo es preliminar para una serie de estudios vinculados al panel de hogares del Observatorio Social de la Universidad Nacional del Litoral. Su objetivo principal ha sido ajustar la metodología de análisis de los datos del panel utilizando variables explicativas características de los jefes de hogar y su percepción sobre la propia capacidad de ahorro de la familia. Los resultados permiten estimar significativamente las chances de inversión de jefes de hogar con mayores niveles educativos y mejores ingresos corrientes, y no lo logran respecto de la edad, entre otras variables exploradas. Se espera proseguir esta línea de trabajo con la expectativa de prever estadísticamente el impacto de las reiteradas crisis económicas en familias con jefes de hogar de menores recursos humanos y económicos.

Palabras clave: Hogar, Ahorro, Panel, Modelos Mixtos.

Abstract: The topic explored in this study is not widely spread by the scientific literature; however, it is of great interest for the analysis of the social climate and its subsequent effects on the political and economic stability of the community. Families’ perception of their investment capacity is monitored through a panel of households in the city of Santa Fe, Argentina, assuming that it is correlated to the disruptive phenomenology which is frequent during periods of instability. This is a preliminary work for a series of studies linked to the household panel of the Social Observatory of Universidad Nacional del Litoral. Its main objective has been to adjust the methodology of analysis of the panel data by using explanatory variables that characterize household’s leaders and their perception of the family’s saving capacity. The results allow for a significant estimation of the investment chances of the household’s leaders with higher educational level and better current income. Nonetheless, estimations related to their age are not possible, among other variables. We expect to continue this line of work in order to be able to statistically forecast the impact of repeated economic crises on families with household’s leaders who possess fewer human and financial resources.

Keywords: Family, Savings, Panel, Mixed Models.

Resumo: Aborda-se um tema pouco divulgado na literatura científica, mas de interesse para a análise do clima social e seus consequentes efeitos na estabilidade política e econômica da comunidade. A percepção da capacidade de investimento das famílias é monitorada por meio de um painel de domicílios na cidade de Santa Fé, República Argentina, com a presunção de sua correlação com a fenomenologia disruptiva frequente em períodos de instabilidade. Este trabalho é preliminar para uma série de estudos vinculados ao painel de domicílios do Observatório Social da Universidade Nacional do Litoral. Seu principal objetivo tem sido ajustar a metodologia de análise dos dados do painel usando variáveis explicativas características dos chefes de família e sua percepção sobre a própria capacidade de poupança do lar. Os resultados permitem estimar significativamente as chances de investimento dos chefes de família com maior grau de instrução e melhor renda corrente, e não sendo atingidos em relação à idade, entre outras variáveis exploradas. Espera-se prosseguir nesta linha de trabalho com a expectativa de prever estatisticamente o impacto das reiteradas crises econômicas nos lares com chefes de família com menores recursos humanos e financeiros.

Palavras-chave: Família, Poupança, Painel, Modelos Mistos.

Introducción

Es posible señalar que hay pocos estudios empíricos en la Argentina sobre la capacidad de ahorro de hogares, y menos aún tipo de estudios sobre la capacidad de ahorro que no utilicen a la función de ingresos como una variable continua dentro de las ciencias económicas.

Los estudios teóricos sobre la capacidad de ahorro comienzan a producirse con mayor énfasis a partir de la segunda mitad de la década del 30 del siglo pasado. Uno de los primeros trabajos, que pone foco en el ahorro, es el de Keynes (1936), un estudio que se basa en la propensión marginal a consumir y fundamentalmente es de corto plazo. Luego continuaron trabajos como los de Milton Friedman (1956), en este caso también es un estudio del consumo, pero a diferencia del anterior incorpora el largo plazo y la planificación de los agentes. Ando y Modigliani (1963) proponen un artículo más bien aplicado que se apoya en el de Friedman y el ingreso permanente. El trabajo de Deaton (1986) viene a contraponerse con la tesis de Friedman del ingreso permanente, si bien sigue manteniendo muchos de los supuestos de esta teoría, incorpora uno clave que es la incertidumbre. Como también el análisis sobre imposibilidad del acceso al crédito (desahorro) de los individuos viene a oponerse a la teoría del ingreso permanente, ya que sin crédito no hay forma de suavizar el consumo en el tiempo, como hacen notar los estudios de información asimétrica de Akerlof (1970) y Stigliz (1975); pero Wilkis (2013) sostiene que si bien el acceso al crédito es difícil para familias de bajos ingresos, la financiación del consumo popular mostró nuevas tendencias que cambiaron el mercado del crédito, la posibilidad de poder sortear el problema de la información y por ende de ingresar a este mercado.

Entre los trabajos empíricos provenientes del ahorro en hogares se pueden encontrar varios como, por ejemplo, «El ahorro colombiano; un análisis microeconómico mediante regresión cualica» de Cifuentes Gonzalez y Meisterl Reyes (2014). En la Argentina, podemos encontrar trabajos como el de Cristofani (2011), «Los determinantes para el ahorro en los hogares de bajos ingresos del GBA según los enfoques teóricos», que realiza sus estimaciones con datos de cortes transversales, y los datos son de la encuesta nacional de gastos de hogares 1996–97. Por lo tanto, no hay trabajos en la Argentina (por lo menos en exploración bibliográfica realizada) que pongan atención en estudios hechos para la capacidad de ahorro con una muestra de datos de corte longitudinal.

El objetivo de este texto es proveer de un soporte empírico a la explicación de la capacidad de ahorro de los hogares santafesinos. Discutir y poner de relieve la consistencia de los resultados obtenidos.

El presente trabajo tratará de:

-

contrastar cada una de las variables provenientes de los modelos teóricos y

-

conocer qué influencia tienen cada una de las variables incorporadas al modelo empírico proveniente de los teóricos.

-

Contrastar si existe diferencia interanual en el análisis multinivel, ya que será una estrategia para tratar datos de corte longitudinal

Material y método

Se trabajó con datos provenientes del Observatorio Social de la Universidad Nacional del Litoral, que desde 2005 lleva a cabo un estudio de panel correspondiente a los hogares santafesinos. En este estudio se trabajó con los años 2009, 2010 y 2011, y los casos por cada año son de 582 hogares. El estudio de panel tiene la virtud de realizar un seguimiento periódico de individuos, familias, etc. Esto genera una mayor consistencia de resultados que los estudios de corte transversales.

Modelo Multinivel

En este caso se utilizaron modelos jerárquicos como estructuras para incorporar el diseño de panel. La estructura de datos es de corte longitudinal en el tiempo y la medición como ya se mencionó se efectuó en los años 2009, 2010 y 2011.

El análisis además tendrá como función de enlace una función LOGIT que es una función específica para respuestas binarias (recordar que las respuestas se reducirán solo a que el individuo o jefe de familia en este caso respondía en forma afirmativa o negativa con respecto a la posibilidad de ahorrar).

Rasgos generales de los modelos Logit y corrección de los errores

En el presente trabajo, se utilizó un modelo logit (para el caso de probit, sería lo mismo), no se realizó ningún tipo de corrección de errores, ya que no es un modelo lineal. La elección del modelo logit de respuesta binaria se debe a que el modelo lineal genera restricciones en el momento de incorporar variables dependientes con respuesta dicotómica. Por lo tanto, la estimación de los valores entre 0 y 1 es una función no lineal, la cual no exige de homocedesticidad y además no supone la normalidad de los errores.

Composición teórica del modelo

El modelo multinivel se encuentra compuesto de efectos fijos y efectos aleatorios; en este apartado se describirá para qué sirve cada efecto y de qué variables está compuesto.

Para los efectos fijos se anidan las distintas explicaciones teóricas sobre la determinación del ahorro en los hogares. En la especificación inicial del modelo se incluye un conjunto de regresores que pretenden representar los distintos factores que las teorías subrayan como determinantes fundamentales del comportamiento del ahorro de los hogares. De acuerdo con esto el análisis que se realizará será de:

El propósito de anidar variables de diferentes teorías tendrá un doble propósito: evitar corroborar o refutar alguna teoría en particular y que cada teoría aporte elementos útiles del fenómeno estudiado.

AHORRO= TEORIAS QUE EXPLICAN EL AHORRO

En el modelo, el AHORRO está dado por la sumatoria de los diferentes argumentos teóricos. Las variables del modelo de efectos fijos (ya que estamos aplicando un modelo multinivel) son en parte cuantitativas como es el caso de la variable edad y edad al cuadrado, o cualitativas como en este trabajo serán los variables ingresos, educación y tenencia de activos determinadas; en resumen, la incorporación de cada una es el aporte de cada modelo teórico.

El nivel de ingreso en el presente trabajo es una variable cualitativa que proviene de la teoría keynesiana (como también podría proceder del ingreso permanente, siempre que se tome como un shock permanente), ya que la variable construida es una proxy y está cimentada por las variables trabajo y renta.

En este trabajo no se incorporará la tasa de interés ya que, en primer lugar, tiene efectos ambiguos; un aumento en la misma puede ocasionar que el efecto sustitución siempre tienda aumentar el deseo de ahorrar; pero no ocurre lo mismo en el caso del efecto ingreso que puede producir un aumento o una disminución en el ahorro y por lo tanto puede producir efectos confusos. En segundo lugar, se encuentra la dificultad de obtener una tasa de interés de referencia para cada sector socioeconómico, ya que no todos los sectores tendrán la misma forma de financiación (recordar que se utilizan las decisiones del jefe de hogar como proxy de las decisiones del conjunto de la familia).

La teoría del ingreso permanente permitirá incorporar los niveles de educación ya que a medida que los jefes de hogares tengan mayores escalas de esta variable deberían tener mayores ingresos.

En lo que hace a la Teoría de Ciclo de Vital se basa en el ingreso total a lo largo de toda la vida de un individuo. Lo que la teoría trata de mostrar es ver cómo

el objetivo de los hogares es mantener constante en el tiempo la «utilidad marginal» que deriva de su consumo. De este modo, el comportamiento del consumo será independiente del patrón de ingresos corrientes y tenderá a ser constante en el tiempo. En consecuencia, el ahorro tendrá la forma de U invertida a lo largo del perfil etario: los hogares jóvenes en su etapa de constitución se caracterizarán por bajas tasas de ahorro o tenderán a desahorrar por medio del endeudamiento o recibirán transferencias realizadas por generaciones anteriores; los hogares de edad intermedia tenderán a recomponer el ahorro como previsión para la vejez y, finalmente, durante la vejez se liquidarán los ahorros acumulados.[1]

Por ello el trabajo tratará de incorporar las variables edad y edad al cuadrado para captar estos efectos.

En lo que hace a la teoría del ahorro precautorio, se utilizará una variable dicotómica para dividir la tenencia o no de activos, la variable tratará de captar las contingencias como la posibilidad de amortiguar el nivel de ingreso de los jefes de hogares optando por inversiones en activos físicos. Además, también se tendrá en cuenta a los jefes de hogares con escasos o nulos recursos, que por ende tienen bajos o nulos niveles de ahorros, por ello no suelen acumular activos físicos y cuando logran generar una mínima capacidad de ahorro la utilizarían para cubrir urgencias y salud.

En el caso de los efectos aleatorios (que convierte a este estudio en uno de panel) la variable escogida será los hogares relevados en los años 2009, 2010 y 2011.

Construcción de las variables

En esta sección del trabajo se realizará una descripción (o construcción) de cada una de las variables que se utilizarán para estimar el modelo.

Ingresos Corrientes: debido a que no se posee una forma directa de medir el ingreso de los jefes de hogares (Producto de que en esta encuesta no mide la cantidad de ingresos de los hogares), se recurrirá por hacerlo con una variable proxy, compuesta por dos variables que pueden develar aproximadamente el flujo de ingresos de los individuos u hogares, una será el trabajo (jefe de hogar en la última semana del relevamiento estaba trabajando), y la otra si una persona recibe un ingreso adicional en forma de renta (es decir, que las personas que trabajen o reciban rentas, serán consideradas como perceptores de ingreso corriente. El caso negativo sólo se daría, en la situación donde los jefes de hogares no estén trabajando y tampoco reciban rentas).

Niveles de Educación: se reducirán las categorías de educación de los jefes de hogares en tres niveles: altos, medios y bajos. Los niveles altos de educación están compuestos por: terciario completo, universitario completo e incompleto y posgrado. Los niveles medios por terciario incompleto, secundario completo e incompletos. Los niveles bajos por primario completo e incompleto y analfabetos.

Tenencia de Activos: se tendrá para el modelo de ahorro precautorio, si el jefe de hogar tiene o no activos; aquí los hogares tratan de suavizar o mantener el consumo más allá de lo que predice la teoría del ingreso permanente ya que a esta se le incorpora la incertidumbre de los agentes.

En el caso del relevamiento de hogares santafesinos realizado por el Observatorio Social de la UNL (base con la cual se trabaja), se utilizará como variable proxy de tenencia de activos la siguiente pregunta: «Si el hogar tendría capacidad de ahorro ¿para que la usaría?»; en este caso se creó una variable dicotómica, la cual se expresaría si los hogares invirtieran o no en activos. La misma estará construida de la siguiente manera; “Tenencia de Activos”, opciones: Reparar la casa, comprar o cambiar de movilidad (auto, moto), inversión u otra forma de capacitación. “Sin Tenencia de Activos”, opciones: Vacaciones/ocio/recreación/, Salud/Urgencia, Otra situación.

Edad: para la determinación de la teoría del ciclo de vida se utilizará la variable edad. Además, utilizará la misma variable edad elevada al cuadrado para captar el efecto de parábola supuesto por la teoría del ciclo de vida de Modigliani, su interpretación será conjunta.

Años: hace referencia al tiempo. En este caso el trabajo consta de tres años: 2009, 2010 y 2011.

Variable Dependiente: será de respuesta dicotómica y que surge de la pregunta de la variable original «si considera en su conjunto los ingresos de los integrantes del grupo que habita la vivienda ¿cómo es la capacidad de ahorro mensual respecto a la necesidad de reemplazar su heladera actual?», “Se considerará ahorro” (suponiendo que desahorro y ahorro son lo mismo para la teoría del ingreso permanente) a las siguientes respuestas: Suficiente pero limitada a un plan de pagos en cuotas menos de un año; Suficiente pero limitada a un plan de pagos en cuotas mayores a un año; Tengo capacidad de ahorro para no depender de una financiación si me lo propongo. “Y no se considerará ahorro” a las siguientes opciones: Nula de acuerdo con ese propósito, no sabe, no contesta.

Resultados

Se mostrará como las características del jefe de hogar influyen en la posibilidad de que las familias ahorren.

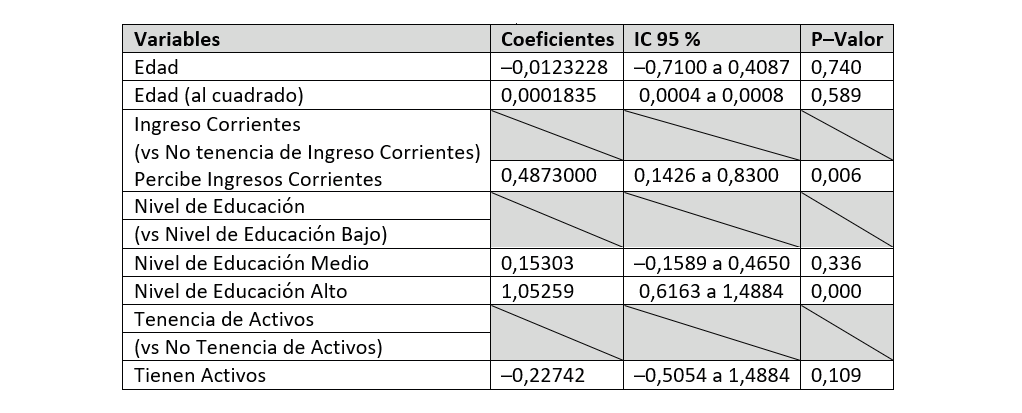

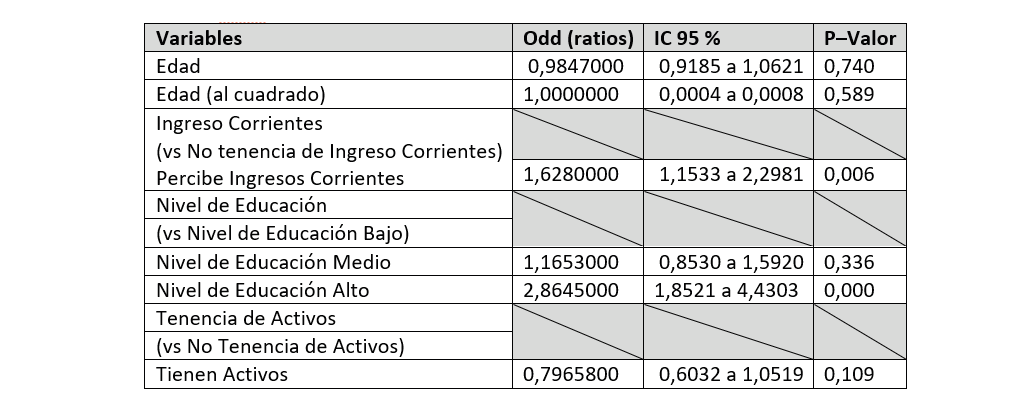

El análisis ha tomado como base a los jefes de hogares, con niveles bajos de educación, sin tenencia de activos, sin tener ingresos corrientes y como base el primer año de relevamiento del panel de datos (en el caso del trabajo es 2009). En general, los resultados indican que los niveles altos de educación tienen 2,8645, es decir casi tres veces más chance de ahorrar que una persona con ingresos bajos (OR: 2,8645 con IC 95 %: 1,8521; 4,4303; p<0,000. Tabla N° 2).

En el caso de la variable edad debemos incorporar: la edad y la edad al cuadrado, para poder captar el efecto completo de esta variable sobre la posibilidad de ahorro de los individuos. Las mismas tratan de captar el efecto ingreso a lo largo del ciclo de vida de los jefes de hogares. En lo que hace al resultado del modelo se puede decir que las variables edad como edad cuadrado no son significativas. Ya que en este estudio empírico edad (OR: 0,987 con IC 95 %: 0,9909; 1,04;); y en el caso edad al cuadrado (OR:1,000 con IC 95 %: 0,9952; 1, 008) dan valores bajos respecto a su significancia estadística; Esto puede darse debido a que el periodo de análisis es corto, ya que solo cuenta con tres años, por ende, no se debería eliminar la edad como variable explicativa del ahorro, o desechar cualquier teoría asociada a este concepto.

En lo que hace a la variable ingreso corriente, si la relacionamos con los jefes de hogares la tenencia de estos genera un aumento en su posibilidad de ahorro (OR: 1,6280; IC 95 %: 1,1533; 2,298; p<0,006). Entonces en el caso de que los individuos tengan ingresos la probabilidad de ahorrar aumenta 1 vez y media sobre quien no tenga ingresos corrientes. Además, la misma es significativa y no hay evidencia para rechazarla.

En el caso de la tenencia de activos, se muestra cómo esta variable influye en los jefes de hogares sin tenencia de ingresos y niveles bajos de educación, la tenencia de estos llevaría a una disminución en la posibilidad de ahorro (OR= 0,79658, IC95 %= 0,6032; 1,0519; p<0,109). En este caso se puede decir que no hay evidencia fuerte para rechazar la variable de tenencia de activos.

El tiempo también fue tenido en consideración en el modelo multinivel–logit, en él se toma como periodo base el periodo 2009, aquí se puede apreciar que el tiempo no tiene incidencia en el modelo, ya que no es significante en la diferencia con los años.

Fuente: Elaboración propia con datos proveniente del Observatorio UNL.

Fuente: Elaboración propia con datos proveniente del Observatorio UNL.

Fuente: Elaboración propia con datos proveniente del Observatorio UNL.

Medidas de Variación o Agrupación

En relación a los efectos aleatorios del modelo y el coeficiente de correlación intraclase ICC= 0,2364, este muestra que alrededor del 25 % de la variabilidad de las observaciones es atribuido a la heterogeneidad de los sujetos y grupos. Este valor es relativamente bajo. Por último, se puede afirmar que el modelo en forma conjunta es significativo.

Fuente: Elaboración propia con datos proveniente del Observatorio UNL.

Fuente: Elaboración propia con datos proveniente del Observatorio UNL.

Fuente: Elaboración propia con datos proveniente del Observatorio UNL.

Conclusión

Este trabajo prestó atención a los jefes de hogares y sus características, y observó cómo afectan a las percepciones sobre sus capacidades de ahorro. El modelo en lo que hace a los efectos fijos trató de captar los resultados provenientes de la exploración teórica llevada a cabo en la primera parte del trabajo, pero con la dificultad que no se contaban con todas las variables demandadas por la teoría; por ende, se utilizaron variables proxy o se construyeron variables similares.

La intención de este trabajo fue generar aproximaciones y conclusiones de manera parcial ya que el marco teórico en el que se desarrolló el presente análisis tiene una profunda raíz neoclásica, con datos que no provienen de esta matriz teórica, es por eso que ciertas vinculaciones con algunas variables deberían llevar un análisis más profundo, sobre todo en el caso del ingreso y edad (esta última no resultó significativa en el modelo). Sin embargo, se lograron extraer algunas aproximaciones importantes y consistentes, en lo que hace a las decisiones de ahorro de los hogares de Santa Fe.

Referencias bibliográficas

Akerlof G. (1970). The Market for"Lemons":Quality Uncertainty and the Market Mechanism. The Quarterly Journal of Economics, Vol.84, No.3., pp.488-500.

Ando and Modigliani (1963). The life cycle Hypothesis of saving: Aggregate Implications and Test, The American Economic Association Review Vol. 53, N° 1; Part 1; pp. 55–84.

Angus Deaton (1991). Saving and Liquidity Constraints; Econometrica, Vol. 59, N° 5, pp. 1221–1248.

Bourdieu (1979). La distinción. Critiqsociale du judgement. Les editionsMinuit.

Butelmann y Gallego (2000). Ahorro de los hogares en chile: Evidencia Microeconomica, Economía Chilena, Vol. 3, N° 1.

Caceres (2000). Ahorro de Precuación en Centro América. Comercio exterior [en línea]; Volumen 50; N° 1. http.Bancomext.gob.mx/rece/magazine/52/3/RCE.

Cristofani (2011). Los determinantes para el ahorro en los hogares de bajos ingresos de GBA según los enfoques teóricos. Tesis de Maestría en Economía Urbana. Universidad Torcuato Di Tella. http://www.reporteinmobiliario.com/nuke/tesis/guillermo_cristofani_di_tella.pdf

Deaton. A (1986), Life-Cycle Models of Consumption: Is the Evidence Consistent with the Theory? NBER Working Papers, National Bureau of Economic Research.

De la Fuente Crespo. Análisis Multivariante. http://www.fuenterrebollo.com/Master–Econometria/Analisis_Cluster.pdf

D’Onfrio (2008). Créditos al consumo tras la crisis: El boom de consumer finance en Argentina. Tesis, Facultad de Ciencias Económicas y Sociales. Universidad Nacional de Mar del Plata.

Friedman, M. (1956). The Quantity Theory of Money - A Restatement. En Studies in the Quantity Theory of Money (pp. 3-21). Chicago: University of Chicago Press.

Gonzalez y Meisterl Reyes (2014). El ahorro colombiano; un análisis microeconómico mediante regresión cualica. http://econpapers.repec.org/paper/col000416/012541.htm

Hal R. Varian (1999). Microeconomía intermedia un enfoque actual. Antonio Boch 5th edición.

Lera López (1997). Insuficiencia de las teorías del ciclo vital en el comportamiento ahorrador. Editorial Universidad de Navarra.

Martinez Garrido y Murillo (2014). Programa para la realización de modelo Multinivel. Un analisis comparativo, Revista de la Universidad de Oviedo Vol. 19, N° 2. www.unioviedo.es/reunido/index.php/rema

Mateo Ansotegui (2015); “Ahorro Preventivo y Crecimiento Economico” [en linea], CEU San Pablo Elche. Disponible en: www.politica.ua.es/jornadas/PDF/Mateos.pdf [2016, 11deAbril.

Mcconell Cambell, Brue Stanley, Macpherson David (2007). Economía laboral. McGraw Hill. 7ma edición.

Meyer, Bulgarella y Diaz (2011). Jefes de hogares del panel de hogares santafesinos ondas 2005 a 2010. Trabajo, Edad, Género y Nivel Educativo. Estimación de Probables Diferenciales entre Jefes y Jefas de Hogar de la Ciudad de Santa Fe. Observatorio Social UNL.

M.Keynes (1936). Teoría General de la ocupación el interés y el dinero. Fondo de Cultura Económica. 3era edición.

Sach y Larrain (2002). Macroeconomía en la economía global. Prentice Hall y Pearson Education.

Stiglitz. J (1975). Incentives, Risk, and Information: Notes Towards a Theory of Hierarchy. Bell Journal of Economics, vol. 6, issue 2, 552-579

Wilkis, Ariel (2013). Las sospechas del dinero (moral y economía en la vida popular). Paidos SAICF.

Wilkis, Ariel (2014). Sociología del crédito y economía de las clases populares. Revista Mexicana de Sociología 76, Nº 2 (abril–junio), pp. 225–252. Universidad Nacional Autónoma de México–Instituto de Investigaciones Sociales.

Wooldridge (2001). Introducción a la econometría: Un enfoque moderno. Thompson Learning.

Notas