Estructura productiva e innovación manufacturera: análisis a nivel sectorial y regional

Production structure and manufacturing innovation: analysis at the sectoral and regional levels

Estrutura produtiva e inovação manufactureira: análise no ámbito setorial e regional

Ciencias Económicas

Universidad Nacional del Litoral, Argentina

ISSN: 1666-8359

ISSN-e: 2362-552X

Periodicidad: Semestral

vol. 1, núm. 20, 2023

Recepción: 14 Julio 2023

Aprobación: 03 Octubre 2023

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Resumen: El objetivo del presente artículo es desarrollar un análisis sobre la estructura sectorial y regional del VAB (Valor Agregado Bruto) en conjunto con variables de innovación empresarial manufacturera nacional. Bajo una metodología cuantitativa–descriptiva y análisis estadísticos multivariados, se analizaron los datos del indicador obtenidos a partir de la Comisión Económica para América Latina y el Ministerio de Economía de Argentina y la Encuesta Nacional de Dinámica del Empleo y la Innovación. Se resalta la preponderancia de la región centro del país, que explica más del 80 % del VAB y variables de innovación. Las regiones Patagónica y Cuyo tienen el mayor VAB per cápita. Todas las regiones muestran crecimiento positivo. Química y petroquímica lideran el índice VAB–empresas innovadoras, mientras otras industrias tienen el menor índice. Los índices de concentración se presentan altos a nivel regional y variados a nivel sectorial. Se proponen conglomerados regionales, destacando la diferenciación de CABA, GBA y la región Pampeana del resto de las regiones, así como la importancia de sectores como alimentos, bebidas y tabaco y otras industrias diversificadas.

Palabras clave: Estructura sectorial, innovación empresarial, concentración regional, competitividad, desarrollo.

Abstract: The aim of this article is to develop an analysis of the sectoral and regional structures of GVA in conjunction with national manufacturing business innovation variables. Under a quantitative-descriptive methodology and a multivariate statistical analysis, the indicator data obtained from the Economic Commission for Latin America, the Ministry of Economy of Argentina and the National Survey of Employment and Innovation Dynamics were analyzed. The preponderance of the central region of the country is highlighted, which explains more than 80% of the GVA and innovation variables. The Patagonian and Cuyo regions have the highest GVA per capita. All regions show growth. Chemicals and petrochemicals lead the GVA-innovative companies index, while other industries have the lowest index. Concentration indices are high at the regional level and varied at the sectoral level. Regional conglomerates are proposed, highlighting the differentiation of CABA, GBA and the Pampeana region from the rest of the regions as well as the importance of sectors such as food, beverages and tobacco together with other diversified industries.

Keywords: Sectoral structure, business innovation, regional concentration, competitiveness, development.

Resumo: O objetivo deste artigo é desenvolver uma análise da estrutura setorial e regional do VAB em conjunto com variáveis de inovação empresarial manufatureira nacional. Sob uma metodologia quantitativa-descritiva e análise estatística multivariada, foram analisados os dados do indicador obtidos da Comissão Econômica para a América Latina e do Ministério da Economia da Argentina e da Pesquisa Nacional de Dinâmica de Emprego e Inovação. Destaca-se a preponderância da região centro do país, que explica mais de 80% do VAB e das variáveis de inovação. As regiões da Patagônia e Cuyo apresentam o maior VAB per capita. Todas as regiões apresentam crescimento positivo. Os produtos químicos e petroquímicos lideram o índice de empresas inovadoras do VAB, enquanto outras indústrias apresentam o índice mais baixo. Os índices de concentração são elevados no âmbito regional e variados no setorial. São propostos conglomerados regionais, destacando a diferenciação da CABA (Cidade Autônoma de Buenos Aires), GBA (Grande Buenos Aires) e da região Pampeana do resto das regiões, bem como a importância de setores como alimentos, bebidas e tabaco e outras indústrias diversificadas.

Palavras-chave: Estrutura setorial, inovação empresarial, regional concentration, competitiveness, development.

Introducción

El análisis de la evolución, composición y diferencias territoriales sobre la innovación empresarial y la estructura productiva es de gran relevancia para comprender la geografía económica nacional, demandas y particularidades sectoriales de una economía (Keogan, 2018; Saldarriaga Salazar et al., 2019). La diversificación y descentralización de los procesos de innovación como de la estructura productiva de un territorio son aspectos clave de una estrategia de desarrollo, aunque existen divergencias sobre el tema (Elicabe et al., 2018; Calá, 2018). Se plantea que la especialización de un territorio en sectores productivos con ventajas comparativas respecto a otros territorios representa una estrategia de desarrollo clave (Capello, 2007). Por el contrario, otros enfoques se fundamentan en la diversificación de las actividades productivas y la innovación como pilares del desarrollo territorial (Haddad et al., 2010). Asimismo, se destaca que las características específicas de los territorios y los procesos sociohistóricos inciden en las diferencias entre las ventajas y desventajas de la descentralización o concentración de actividades en el territorio (Jaramillo, 2016).

Los temas relacionados con la innovación empresarial, así como con la estructura productiva territorial, son elementos fundamentales para abordar el desarrollo económico de territorios y sistemas productivos (CEPAL, 2020). La Encuesta Nacional de Dinámica del Empleo y la Innovación (ENDEI) releva los procesos de innovación efectuados por las empresas del sector manufacturero argentino (Ministerio de Ciencia, Tecnología e Innovación de la Nación, 2023). Asimismo, el Valor Agregado Bruto (VAB) es uno de los indicadores utilizados para entender la estructura económica, midiendo la suma de los valores monetarios de los bienes y servicios producidos en un determinado período de tiempo menos el valor del consumo intermedio de un sector determinado (INDEC, 2001). El equipo de investigación de la CEPAL en colaboración con el Ministerio de Economía de Argentina (2022) calculó el Valor Agregado Bruto (VAB) utilizando datos de las cuentas nacionales del INDEC para las 24 jurisdicciones de Argentina, desglosado en 52 sectores de actividad económica desde 2004 hasta 2021.

Dada la importancia del tema bajo estudio y la disponibilidad de datos en cantidad y calidad, el objetivo general del presente trabajo es desarrollar un análisis descriptivo de la innovación empresarial y valor agregado bruto del sector manufacturero de Argentina. Asimismo, se plantean los siguientes objetivos específicos: a) caracterizar la estructura regional del VAB manufacturero; b) describir las diferencias territoriales en variables innovación; c) calcular los índices de concentración regional y actividades económicas; d) conformar grupos de actividades económicas según la participación de las actividades de innovación y VAB.

En la primera parte del trabajo se analizan los aspectos teóricos vinculadas a la innovación empresarial y cuestiones de diversificación y descentralización territorial de la producción manufacturero. A continuación, se plantea la metodología desarrollada para cumplir con los objetivos planteados en el presente trabajo. Luego se desarrollan los resultados obtenidos, subdivididos en un primer apartado en análisis regional y seguido por análisis sectorial y, por último, se exponen las reflexiones finales.

1. Innovación, estructura sectorial y concentración

Los efectos de la diversificación y/o especialización como el desarrollo innovativo de la estructura empresarial sobre un territorio no están del todo definidos; en la bibliografía especializada existen diferentes marcos que imponen aspectos contrapuestos (Rotondo et al., 2016; Eliçave et al., 2018). Está claro que la innovación empresarial se erige como un pilar fundamental para la competitividad y el crecimiento económico sostenido (Saldarriaga Salazar et al., 2019).

En un entorno globalizado y altamente dinámico, las empresas que integran procesos innovadores tienden a incrementar su productividad y a desarrollar ventajas competitivas sostenibles (Barletto et al., 2017). La capacidad de adaptarse a nuevos métodos, tecnologías y modelos de negocio no solo impulsa el desempeño individual de las organizaciones, sino que también fomenta el progreso económico a nivel regional y nacional (Niembro y Calá, 2022).

Asimismo, contar con estructuras económicas diversificadas les permite a las empresas sostener ventajas (Klinger y Lederman, 2004); en este marco, la diversificación productiva es considerada una estrategia de desarrollo local (Eliçave et al., 2018). Al analizar el VAB, es posible identificar sectores con mayor potencial de crecimiento y determinar la contribución relativa de cada sector a la generación de riqueza en una región o país.

Dentro de los beneficios, se destaca la ampliación de la gama de bienes y servicios disponibles, la disminución de la exposición a riesgos derivados de la dependencia de un solo producto o sector, así como el fortalecimiento de la estabilidad y la capacidad de recuperación de la economía a largo plazo (Mauro y Marín, 2016; Lavarello y Saravia, 2015). Además, fomenta el impulso de nuevas industrias y la promoción de la innovación, lo que, a su vez, puede potenciar la competitividad global del país (Porta, 2016).

La diversificación regional y la especialización sectorial representan dos estrategias complementarias en la búsqueda de un desarrollo económico equilibrado y sostenible (De Groot et al., 2015; Rotondo et al., 2016). La diversificación regional apunta a la expansión y fortalecimiento de diferentes sectores económicos en una zona geográfica específica, reduciendo así la dependencia de una única industria o actividad económica (Hidalgo et al., 2007). Por otro lado, la especialización sectorial implica la concentración de recursos y esfuerzos en áreas de alta competencia y conocimiento, permitiendo a una región o país destacar en sectores específicos a nivel internacional (Rotondo et al., 2016).

2. Metodología

El artículo adopta un enfoque cuantitativo con un alcance descriptivo (Hernández Sampieri et al., 2014). Lo que se busca es especificar propiedades, características y rasgos importantes de la Innovación y Valor Agregado Bruto Manufacturero de Argentina.

La fuente de información de la innovación manufacturera, a partir de la Encuesta Nacional de Dinámica del Empleo y la Innovación (Ministerio de Ciencia, Tecnología e Innovación de la Nación, 2023). La encuesta recoge información para un conjunto de casi 3500 empresas manufactureras argentinas, tomando el periodo 2019–2021. Para el Valor Agregado Bruto Manufacturero es el publicado por el equipo de la CEPAL y el Ministerio de Economía de Argentina (2022), a precios constantes de 2004. Ambos se encuentran desagregado en regiones y actividades manufactureras económica.

En base a los datos territoriales y mediante el software QGIS 2.18, se obtuvo la georreferenciación para el análisis territorial de las diferencias del indicador a nivel regional.

Para identificar y analizar los sectores manufactureros de la economía, se usó la Clasificación Industrial Internacional Uniforme (CIIU) Revisión 3.1, que establece la rama de actividad manufacturera, subdivididas en 52 actividades económicas.

El grado de concentración, tanto a nivel territorial como sectorial, se obtiene mediante el índice Herfindahl–Hirschman (HH) que se calcula mediante la sumatoria de la participación de cada región/rama elevada al cuadrado (ec. 1).

Donde E representa el VAB/Innovación, j en una región o actividad manufacturera particular que se esté estudiante e i el VAB/Innovación total.

Se llevaron a cabo análisis estadísticos de correlación de Pearson y multivariado de conglomerados. En cuanto al primero se buscará analizar la relación entre dos variables medidas en un nivel por intervalos o de razón; el segundo se presenta con el fin de agrupar observaciones similares y discernir estructuras jerárquicas en la partición de grupos. En este análisis, se empleó el criterio de eslabonamiento de Ward junto con la medida de distancia euclidiana cuadrada. Todos estos procedimientos se llevaron a cabo utilizando el software estadístico InfoStat, versión 2018 (Di Rienzo et al., 2008).

3. Resultados

3.1. Análisis territorial del VAB manufacturero e innovación

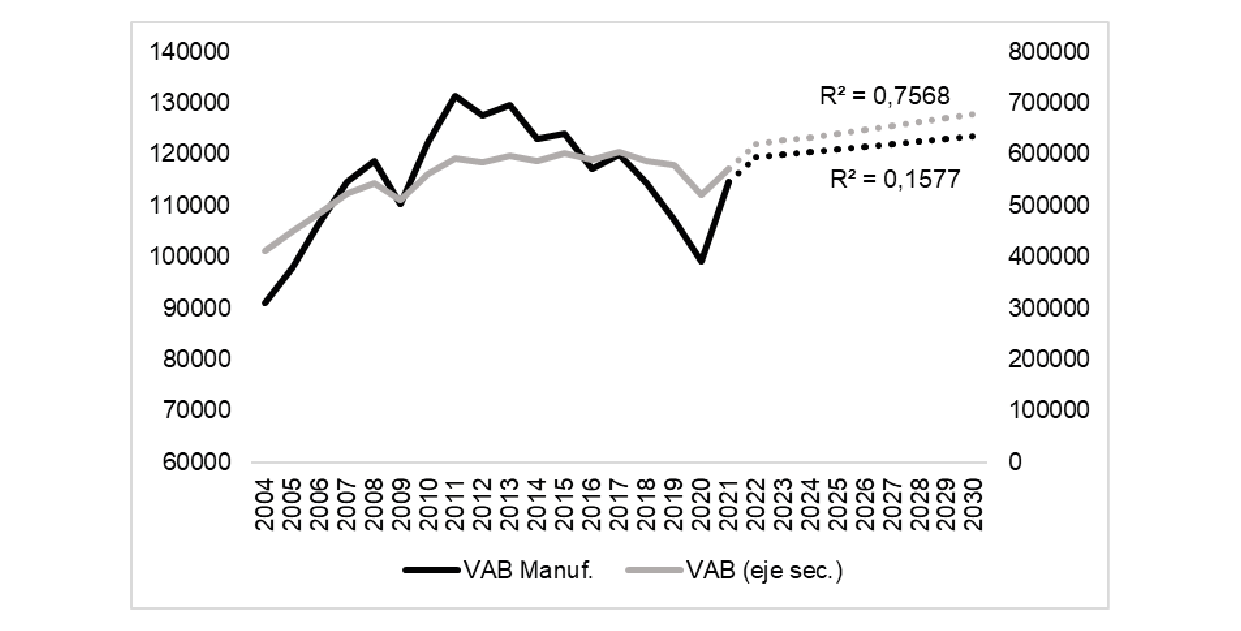

Si analizamos la evolución del VAB de Argentina y manufacturero en el período bajo estudio, se puede observar una tendencia positiva desde 2004 hasta 2011, seguida por un estancamiento del nacional y caída del manufacturero hasta el año 2018. Luego se dio una tendencia negativa para ambos (mayor impacto para el manufacturar) hasta la pandemia COVID–19 en 2020; luego parece repuntar hacía una recuperación hasta la actualidad (figura 1). Si observamos la evolución a 2030, el nacional tiene mayor tendencia positiva que manufacturero.

Figura 1.

Evolución y tendencia del VAB manufacturero y nacional a valores constantes de 2004 a 2030.

Fuente: Elaboración propia en base a CEPAL y Ministerio de Economía de Argentina (2022). * Datos provisorios. ** Datos preliminares.

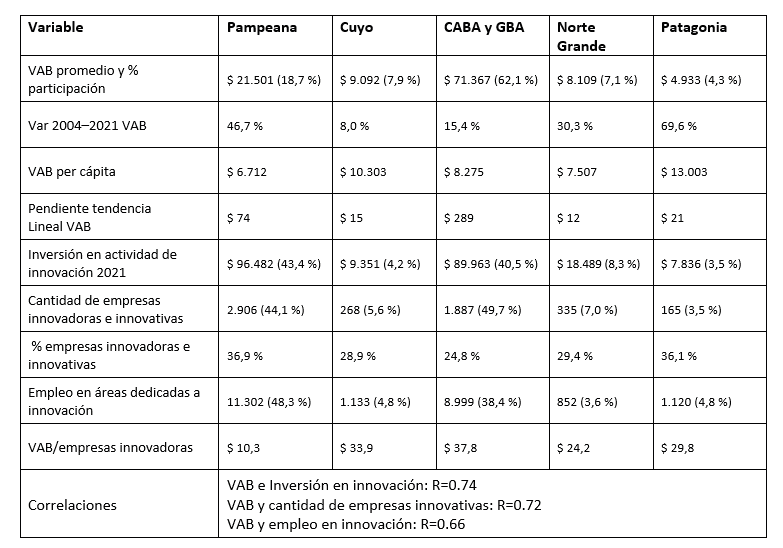

Evaluando el nivel promedio del VAB manufacturero a precios básicos para los años 2004 a 2021 a nivel regional, la Pampeana es la que mayor valor cuenta con un $ 92 869 millones anuales, participando con el 80,8 % del total del VAB manufacturero. Le siguen, en importancia, la región de Cuyo (7,9 %) y el NOA (4,4 %). Las regiones con menor preponderancia en el VAB manufacturero son la Patagonia (4,3 %) y NEA (2,6 %).

A nivel nacional, la variación del VAB manufacturero tuvo un crecimiento del 26 % en el período bajo estudio, con una tasa anual promedio de 1,4 %. Analizando la variación entre 2004 y 2021, las regiones con mayor crecimiento fueron la Patagónica (69,6 %) y Pampeana (46,7 %). Mientras que la región de Cuyo fue la que menor valor crecimiento presento (8,0 %). En base a los resultados provisionales del censo nacional de Población, Hogares y Viviendas (2022), se calculó el VAB manufacturero per cápita provincial (INDEC, 2023). Las regiones con mayor valor fueron Patagonia y Cuyo. Mientras que las de menor valor Norte Grande y Pampeana.

Si observamos la tendencia de los VAB de 2004 a 2021, se podrá observar que la región de Ciudad Autónoma de Buenos Aires (CABA) y Gran Buenos Aires (GBA) es la que mayor valor cuenta, seguido por la Pampeana. Las que mayor participación en el VAB promedio manufacturero contaron, también son las que mejor tendencia presentan. Se puede plantear que todas las regiones tienen tendencia positiva, aunque Norte Grande con la de menor valor.

En cuanto a las variables de innovación, del total de inversión en actividades de innovación de 2021 entre las regiones Pampeana y CABA y GBA concentran el 83,9 %. Luego sigue Norte Grande (8,3 %), Cuyo (4,2 %) y por último Patagonia (3,5 %). Algo similar ocurre en la cantidad de empresas innovadoras e innovativos, aunque pierde un poco de participación CABA y GBA y gana principalmente la región de Cuyo. Considerando el total de empresas relevadas en el ENDEI y las que se presentan como innovadoras e innovativas, la región Pampeana presenta el mayor valor (36,9 %) y seguido por la Patagónica (36,1 %). La mayor región que genera empleo en áreas de innovación es la Pampeana (11 302 puestos de trabajo) y luego CABA y GBA (8999 puestos).

Para obtener el valor que se genera en la región por cada empresa que se considera innovativa o innovadora, se relaciono las variables de VAB y cantidad de empresas. En la región Pampeana, se observa un valor de $ 10,3 indicando que cada empresa considerada innovadora contribuye con un valor agregado relativamente menor en comparación con otras regiones. En contraste, en las áreas de Cuyo y CABA y GBA, este indicador asciende a $ 33,9 y $ 37,8 respectivamente. Esto sugiere una mayor productividad y contribución económica de las empresas innovadoras en estas zonas. El Norte Grande y la Patagonia, con valores de $ 24,2 y $ 29,8, también destacan por su contribución significativa al valor agregado bruto por empresa innovadora, aunque en menor medida que CABA y GBA.

Fuente: Elaboración propia en base a CEPAL y Ministerio de Economía de Argentina (2022) y ENDEI (2023).

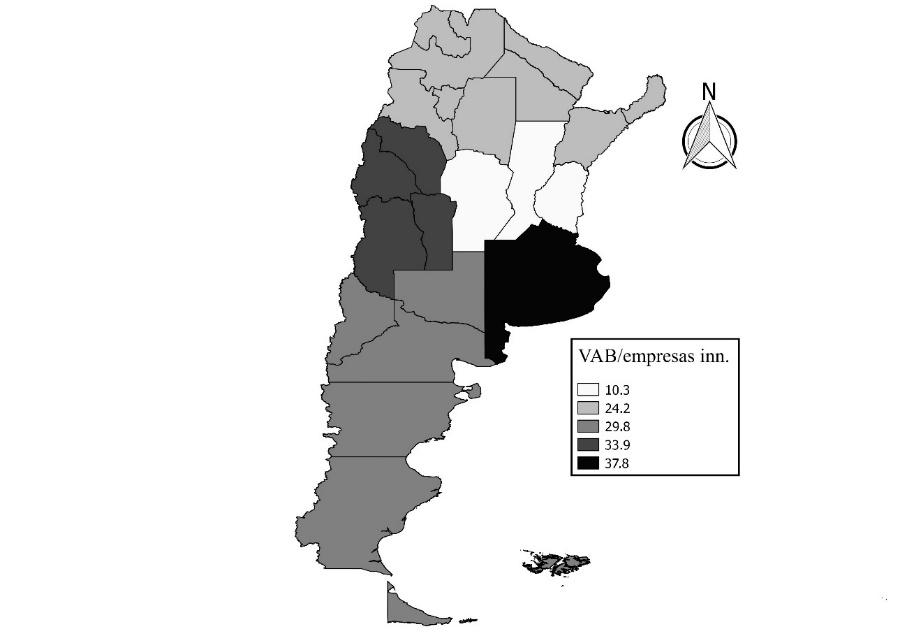

En la figura 2 se puede observar la distribución territorial a nivel regional del valor del VAB y cantidades de empresas innovativas e innovadoras. Se puede observar cómo la región de CABA y GBA es donde mayor aporte se obtiene, mientras que la Pampeana lo contrario. Esto se plantea el valor del VAB promedio considerado bajo para la cantidad de empresas catalogadas como innovativas e innovadoras en la región.

Figura 2.

Distribución regional del VAB/empresas innovadoras e innovativas.

Fuente: Elaboración propia en base a CEPAL y Ministerio de Economía de Argentina (2022) y ENDEI (2023).

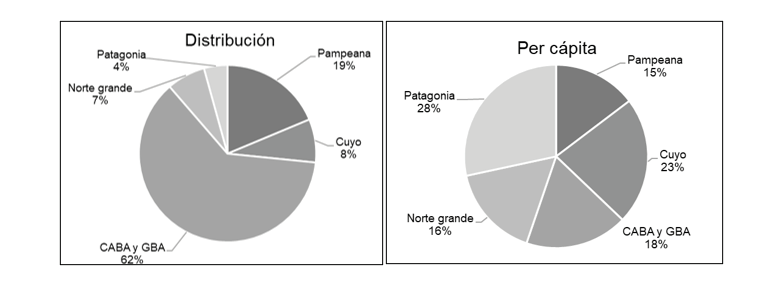

En la figura 3 se pueden observar las diferencias existentes en el aporte del VAB manufacturero por cada una de las regiones. En el gráfico de torta de la izquierda, se aprecia la participación promedio de 2004–2021 de las regiones del país. Se observa la preponderancia de CABA y GBA. En el gráfico de la derecha, se pueden apreciar los pesos relativos de la distribución de los VAB manufacturero per cápita, donde la región patagónica es la más importante, seguida por las demás, con diferencias no tan significativas.

Figura 3.

Participación VAB y per cápita regional.

Fuente: Elaboración propia en base a CEPAL y Ministerio de Economía de Argentina (2022).

3.2. Dinámica sectorial del VAB

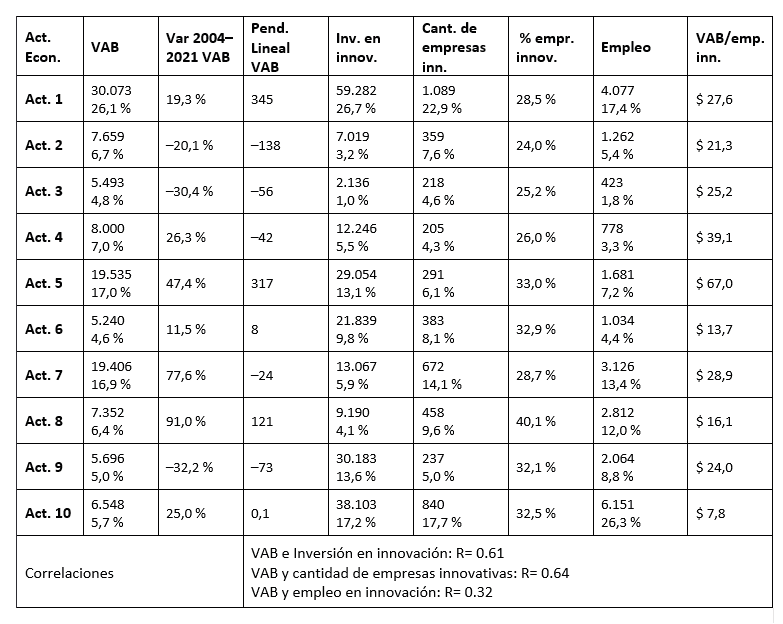

La actividad económica de alimentos, bebidas y tabaco (act. 1) destaca como la de mayor valor generado, y representa un promedio del 26,1 % del Valor Agregado Bruto (VAB) entre 2004 y 2021. Le sigue la actividad química y petroquímica (act. 5) con un 17,0 %. Por otro lado, las actividades de caucho y plástico (act. 6) y la industria automotriz, naval y de equipo ferroviario (act. 9) muestran una participación más modesta en el VAB.

Al analizar la variación entre 2004 y 2021, las actividades de maquinaria y equipo (act. 8) y la siderúrgica y metalúrgica (act. 7) destacan por su notable crecimiento, mientras que las actividades automotriz, industria naval y equipo ferroviario, así como la de madera y muebles (act. 3), experimentaron las mayores disminuciones en el periodo evaluado.

Si examinamos la tendencia lineal del VAB, observamos que la actividad de alimentos, bebidas y tabaco (act. 1) se sitúa en el primer lugar en términos de valor, mientras que la actividad textil y de confecciones (act. 2) ostenta el valor más bajo.

En lo que respecta a las variables de innovación manufacturera, la inversión total en 2021 ascendió a $ 222 123 millones. La actividad de alimentos, bebidas y tabaco (act. 1) lidera en inversión destinada a iniciativas innovadoras y en la cantidad de empresas innovadoras e innovativas. A esta le siguen otras industrias (act. 10), que también muestran una destacada preponderancia. Por otro lado, las actividades de papel y edición (act. 4) y madera y muebles (act. 3) registraron los valores más bajos en este aspecto.

En cuanto al número de empresas innovadoras e innovativas dentro de la actividad económica, se contabilizaron un total de 4752. La actividad de maquinaria y equipo (act. 8) destaca al presentar la mayor proporción, seguida por la química y petroquímica (act. 5). En contraste, las actividades con menor participación en este rubro son la textil y confecciones (act. 2) y la de madera y muebles (act. 3).

En términos de empleo vinculado a actividades innovadoras, se generaron 23 408 puestos. Otras industrias (act. 10) se posicionan como la actividad con mayor valor en este aspecto, seguida de cerca por alimentos, bebidas y tabaco (act. 1). Mientras tanto, la actividad de madera y muebles (act. 3) y la de papel y edición (act. 4) muestran los valores más bajos.

Al calcular un índice entre el Valor Agregado Bruto y el número de empresas innovadoras e innovativas en cada actividad económica, se observa que la química y petroquímica (act. 5) presenta el mayor valor, seguida de la actividad de papel y edición (act. 4). Por el contrario, otras industrias (act. 10) y caucho y plástico (act. 6) son las que obtuvieron valores más bajos en este índice.

Al analizar las correlaciones entre el VAB y las variables de innovación en las actividades económicas, se destaca que la mayor correlación se observó con el número de empresas innovadoras e innovativas (R=0.64). La inversión en innovación de cada actividad económica también mostró una correlación significativa, aunque ligeramente menor (R=0.61). En contraste, el empleo en innovación presentó una correlación más baja, con un coeficiente de R=0.32. La tabla 3 proporciona un resumen del análisis sectorial que examina la relación entre el VAB y la innovación en las diferentes actividades económicas.

Fuente: Elaboración propia en base a CEPAL y Ministerio de Economía de Argentina (2022) y ENDEI (2023). Referencias: Act. 1: Alimentos, bebida y tabaco; Act. 2: Textil y confecciones; Act. 3: Madera y muebles; Act. 4: Papel y edición; Act. 5: Química y petroquímica; Act. 6: Caucho y plástico; Act. 7: Siderúrgica y metalúrgica; Act. 8: Maquinaria y equipo; Act. 9: Automotriz, industria naval y equipo ferroviario; Act. 10: Otras industrias.

3.3. Diversificación y conglomerados a partir del VAB y ENDEI

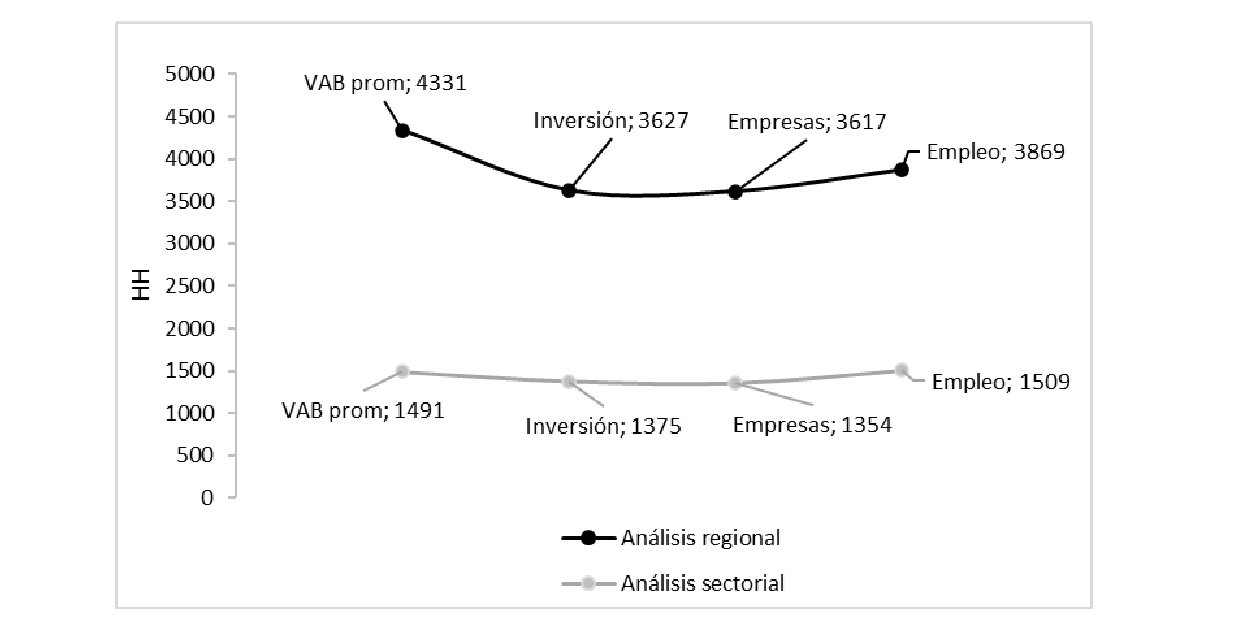

En la figura 4 se aprecian los resultados de los índices HH para las distintas variables analizadas, tanto a nivel regional como a nivel sectorial del Valor Agregado Bruto (VAB) e innovación. Se observa una mayor concentración en el análisis regional en comparación con el análisis sectorial. En el ámbito regional, el VAB promedio muestra la mayor concentración, mientras que la cantidad de empresas innovadoras e innovativas exhibe la menor concentración. Sin embargo, las diferencias entre las variables de innovación no son significativas en términos de concentración.

En el análisis a nivel sectorial, la variable con la concentración más alta es el empleo dedicado a la innovación, mientras que la inversión en innovación presenta la concentración más baja. Es importante destacar que estos hallazgos ofrecen valiosas perspectivas sobre la relación entre el VAB y la innovación a nivel regional y sectorial, lo cual puede ser fundamental para la formulación de estrategias de desarrollo y crecimiento en los distintos ámbitos económicos.

Figura 4.

Valores de HH regional y sectorial.

Fuente: Elaboración propia en base a CEPAL y Ministerio de Economía de Argentina (2022) y ENDEI (2023).

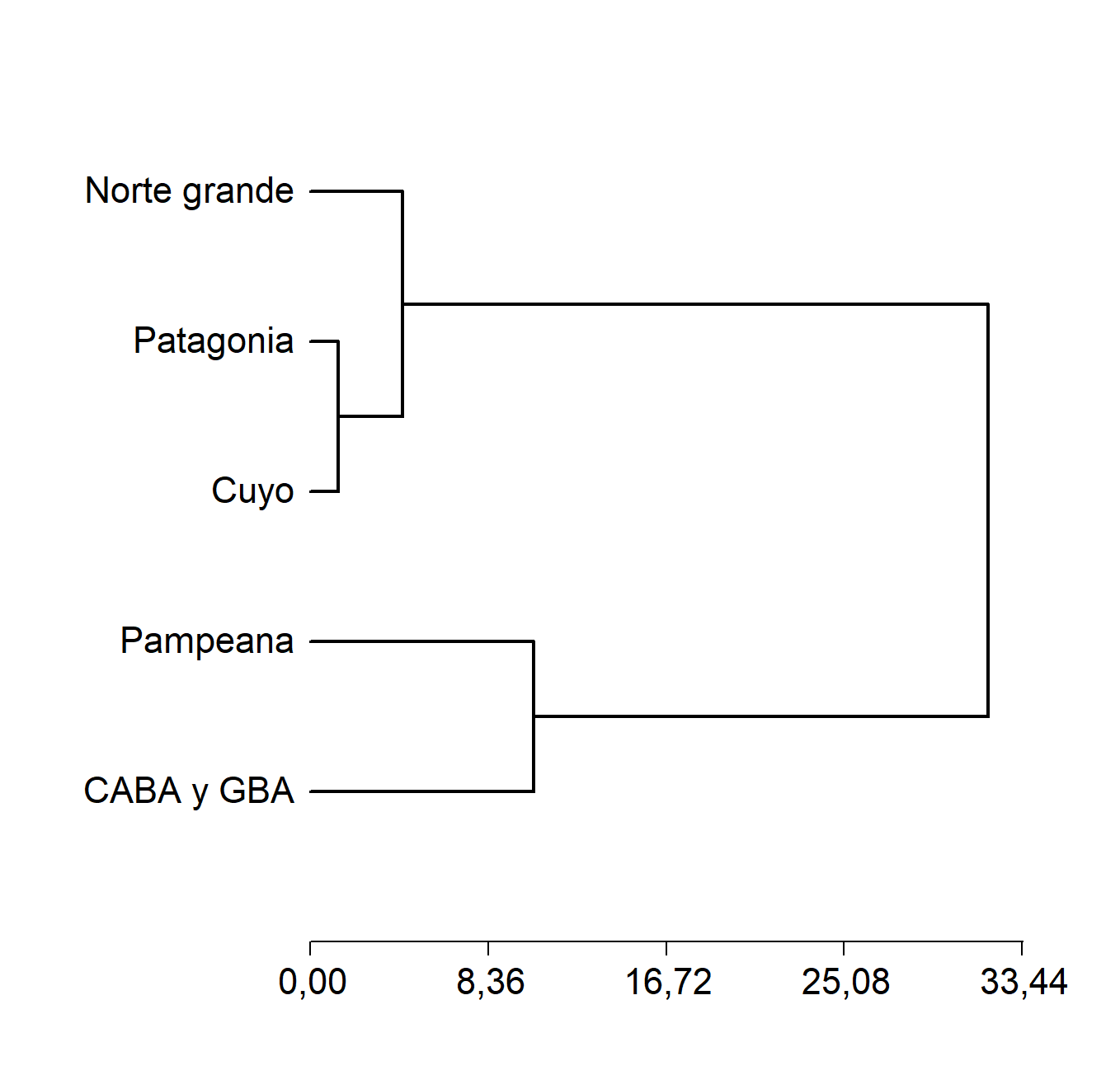

Al llevar a cabo un análisis de conglomerados de las regiones, agrupadas en función del Valor Agregado Bruto promedio durante el período de estudio y las variables de innovación, se obtuvo una correlación canónica de 0.910, un valor notablemente elevado. En la figura 5 se puede apreciar la configuración de los grupos de regiones resultantes. Es evidente que la CABA y GBA y la región Pampeana se destacan y se diferencian del resto del país. A continuación, se distingue el Norte Grande, y finalmente, la Patagonia y Cuyo se agrupan conjuntamente.

Figura 5.

Conglomerados regionales.

Fuente: Elaboración propia.

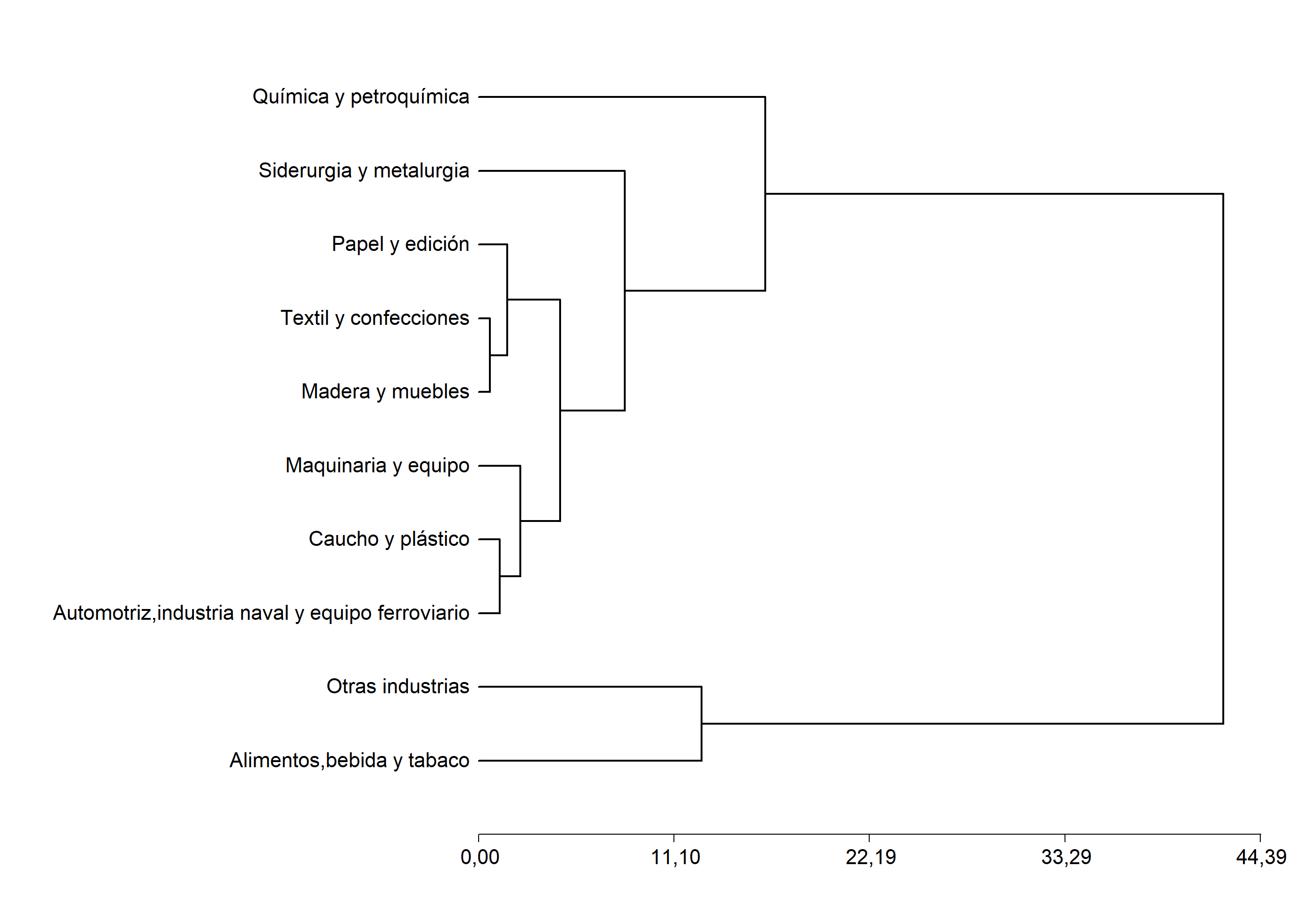

En cuanto al análisis de conglomerados de las actividades económicas, se obtuvo una correlación cofenética de 0.839. Las actividades de alimentos, bebidas y tabaco y otras industrias se agrupan de manera conjunta. Luego se diferencia química y petroquímica y por ultimo se agrupan todas las demás actividades económicas (figura 6).

Figura 6.

Conglomerados de actividades económicas.

Fuente: Elaboración propia.

Reflexiones finales

El presente trabajo aborda la dinámica del valor agregado bruto (VAB) en el sector manufacturero durante el periodo 2004–2021, junto con variables relacionadas a la innovación manufacturera obtenidas de la Encuesta Nacional de Dinámica del Empleo y la Innovación. Aunque el sector manufacturero exhibe un crecimiento sostenido del VAB a lo largo del periodo analizado, su valor se sitúa por debajo del promedio general. Destacan dos regiones que, en conjunto, explican más del 80 % del VAB manufacturero (CABA, GBA y la región Pampeana). La región Patagónica y Cuyo presentan el mayor VAB per cápita, mientras que la región Pampeana muestra el ratio más bajo por persona. Todas las regiones muestran una tendencia positiva de crecimiento.

En los indicadores de inversión en innovación, empresas innovadoras e innovativas, así como en el empleo dedicado a la innovación, se repite lo anterior siendo las regiones centrales las que se distinguen del resto del país. En cuanto a la relación entre el VAB y la cantidad de empresas innovadoras e innovativas, resalta la CABA y GBA con el valor más alto, mientras que la región Pampeana exhibe un valor más modesto.

A nivel sectorial, la industria de alimentos, bebidas y tabaco destaca como el principal contribuyente al VAB, así como en inversión en innovación y cantidad de empresas innovadoras e innovativas. Le sigue en importancia el sector de química y petroquímica, junto con el de siderurgia y metalurgia en términos de aporte al VAB. En cuanto a inversión en innovación y número de empresas, la actividad de otras industrias se posiciona como la segunda de mayor relevancia.

Cuando evaluamos la variable de empleo en innovación, la actividad relacionada con otras industrias se destaca como la de mayor valor, seguida por la actividad de alimentos, bebidas y tabaco. En lo que respecta al índice entre el VAB y la cantidad de empresas innovadoras e innovativas, la industria química y petroquímica se posiciona como la de mayor valor, mientras que el sector de otras industrias exhibe el menor índice. Los índices de concentración muestran un mayor valor a nivel regional y más diversificado a nivel sectorial. No hay grandes diferencias entre los valores de HH de las variables analizadas.

En cuanto a las correlaciones, el número de empresas dedicadas a la innovación y la inversión en este ámbito tienen una relación más estrecha con el VAB que el empleo en actividades de innovación. Esto podría indicar que, en estas actividades económicas particulares, la innovación está más fuertemente vinculada con la estructura empresarial y las inversiones que con la generación de empleo.

Con toda la información analizada y los índices calculados, se proponen conglomerados regionales, diferenciando CABA y GBA y región Pampeana del resto de las provincias. En cuanto a los conglomerados de la estructura sectorial manufacturare, la actividad alimentos, bebida y tabaco y otras industrias se diferencia claramente de las demás.

Referencias bibliográficas

Barletto, F., Pereira, M., Suárez, D. y Yoguel, G. (2017). Perfil de I+D en firmas industriales argentinas: la necesidad de construir capacidades. Comisión Económica para América Latina y el Caribe (CEPAL).

Calá, C.D. (2018). Factores sectoriales y regionales que determinan la dinámica empresarial en los países en desarrollo: evidencia sobre las actividades manufactureras de tecnología baja, media y alta en la Argentina. Revista de la CEPAL, N° 124, pp. 131–154.

Capello, R. (2007). Regional Economics. Routledge. ISBN 0–415– 39520–8

CEPAL (2015). Complejos productivos y territorio en la Argentina Aportes para el estudio de la geografía económica del país. https://www.cepal.org/es/publicaciones/39227–complejos–productivos–territorio–la–argentina–aportes–estudio–la–geografia

CEPAL (2020). El futuro de la matriz productiva argentina: consensos y nuevas perspectivas. Foro Universitario del Futuro. https://www.argentina.gob.ar/sites/default/files/futuros_de_la_matriz_productiva_editado.pdf

Cumbers, A. y MacKinnon, D. (2004). Introduction: clusters in urban and regional development. Urban Studies, 41(6), pp. 959–969.

De Groot, H.L., Poot, J. y Smit, M.J. (2015). Which Agglomeration Externalities Matter Most and Why? Journal of Economic Surveys.

Di Rienzo, J.A., Casanoves, F., Balzarini, M.G., González, L., Tablada, M. y Robledo, C.W. (2008). InfoStat, versión 2014, actualización 2018. Grupo InfoStat, FCA, Universidad Nacional de Córdoba.

Dimitroff, J.I. y Lombardo, P. (2018). Economías de escala en el agro pampeano. Estudio de caso de un pool de siembra. Agronomía&Ambiente, 38(2). http://agronomiayambiente.agro.uba.ar/index.php/AyA/article/view/89

Duranton, G. y Puga, D. (2000). Diversity and specialisation in cities: why, where and when does it matter? Urban studies, 37(3), pp. 533–555.

Elicabe, N., Calá, C.D. y Belmartino, A. (2018). Diversificación productiva y el desempeño en Argentina: estudio sobre su relación a escala regional (1996–2012). Comunicación presentada en V Jornadas Nacionales de Investigación en Geografía Argentina y XI Jornadas de Investigación y Extensión del Centro de Investigaciones Geográficas.

Equipo de trabajo de la CEPAL y el Ministerio de Economía de la Argentina (2022). Desagregación provincial del valor agregado bruto de la Argentina, base 2004. Documentos de Proyectos (LC/TS.2022/196; LC/BUE/TS.2022/9), Santiago, Comisión Económica para América Latina y el Caribe (CEPAL). https://repositorio.cepal.org/bitstream/handle/11362/48595/1/S2200369_es.pdf

Ferrer, A. (2010). Raúl Prebisch y el dilema del desarrollo en el mundo global. Revista de CEPAL.

Haddad, M., Lim, J. y Saborowski, C. (2010). Trade Openness Reduces Growth Volatility When Countries Are Well Diversified. WPS 522, World Bank Policy research Working Paper, The World Bank.

Hernández Sampieri, R., Fernández Collado, C. y Baptista Lucio, P. (2014) Metodología de la investigación. McGraw–Hill.

Hidalgo, C.A. y R. Hausmann (2009). The building blocks of economic complexity, Proceedings of the national academy of sciences, N° 26, Vol. 106.

Hidalgo, C.A., B. Klinger, Barabasi, A.L. y Hausmann, R. (2007). The product space conditions the development of nations. Science, 317(5837), pp. 482–487.

INDEC (2001). Matriz Insumo–Producto Argentina 1997. https://biblioteca.indec.gob.ar/bases/minde/2mi441_5.pdf

INDEC (2023). Resultados provisionales Censo Nacional de Población, Hogares y Viviendas 2022. https://www.indec.gob.ar/ftp/cuadros/poblacion/cnphv2022_resultados_provisionales.pdf

Jaramillo, D. (2016). Patrones de especialización y diversificación industrial en Argentina. Un análisis a nivel regional entre 1996 y 2008. Facultad de Ciencias Económicas y Sociales. Universidad Nacional de Mar del Plata. http://nulan.mdp.edu.ar/id/eprint/2584/1/jaramillo.2016.pdf

Keogan, L. (2018). Especialización sectorial en Argentina. Un análisis regional para el período 1996–2014. Facultad de Ciencias Económicas y Sociales. Universidad Nacional de Mar del Plata.

Klinger, B. y Lederman, D. (2004). Discovery and development: an empirical exploration of «new» products. World Bank Publications, Vol. 3450. The World Bank.

Krugman, P. y Obstfeld, M. (2012) Economía Internacional. Teoría y Política.

Lavarello, P.J. y Saravia, M. (2015). La política industrial en la Argentina durante la década de 2000. Revista de la CEPAL.

Martin, R. y Sunley, P. (2003) Deconstructing clusters: chaotic concept or policy panacea? Journal of economic geography, 3(1), pp. 5–35.

Mauro, L. çM. y Marín, A. (2016). Entendiendo la diversificación productiva, un análisis de los factores asociados al vínculo entre productos. Comunicación presentada en XXI Reunión Anual de la Red PyMEs–MERCOSUR.

Ministerio de Ciencia, Tecnología e Innovación de la Nación (2023). Encuesta Nacional de Dinámica del Empleo y la Innovación (ENDEI): Nota metodológica. Tercer operativo 2019–2021.

Niembro, A. y Calá, C. (2022). Asimetrías provinciales en la Argentina del siglo XXI: ¿cómo se relacionan el desarrollo desigual y las disparidades en ciencia, tecnología e innovación? Comunicación presentada en XXVII Reunión Anual de la Red PyMEs–MERCOSUR.

Porta, F. (2016) La estructura productiva argentina. Problemas vigentes y desafíos pendientes. Voces en el Fenix, 53, pp. 90–97.

Rotondo, J., Calá, C. y Llorente, L. (2016). Evolución de la diversidad productiva en Argentina: análisis comparativo a nivel de áreas económicas locales entre 1996 Y 2015. Comunicación presentada en LI Reunión Anual de la Asociación Argentina de Economía Política, San Miguel de Tucumán [ARG]. ISBN 978–987–28590–4–6. ISSN 1852–0022.

Saldarriaga Salazar, M., Guzmán González, M. y Concha Cerón, E. (2019). Innovación Empresarial: Factor de competitividad y calidad de vida en Popayán, Colombia. Revista Venezolana de Gerencia, 2, pp. 151–166.

Vázquez Barquero, A. (2008). Desarrollo policéntrico del territorio. Facultad de Ciencias Económicas y Empresariales, UAM. Mimeografía.